와이팜

. 기업소개 : RF 전력 증폭기(PAM) 및 RF 프론트 엔드 모듈 (RF FEM) FabLess 회사

. 투자 내러티브

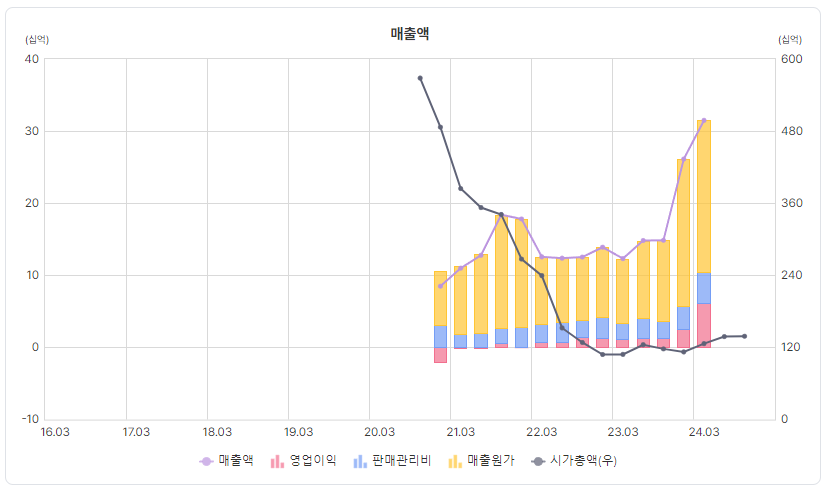

- 2019년 삼성전자 중저가폰 RF PAM 메인 공급사로 낙점되면서 매출이 2017' 300억 ->2018' 600억 -> 2019' 1200억을 찍고 2020년 상장 성공. 그러나 2020년 코로나 및 중저가폰 제조를 중국향(롱치오, 윙텍, 화친) JDM 비중을 높이면서 2020년 매출이 300억대로 박살.

- RF PAM 공급회사는 코보, 브로드밴드, 퀄컴, 무라타, 와이팜 5개사가 과점하고 있으며, 레퍼런스 및 가격경쟁력 등 진입장벽이 존재햇음. 하지만 중국 JDM 이 확대되며 중국 현지 서플라이 체인이 부각됨. 당연히, 중저가폰에 공급하던 와이팜은 경기악화와 영업환경 변화로 매출이 박살이 날수밖에 없었음

- 그 이후 주가는 최고 1950원에서 2000원대까지 내려옴. 2023년 피뢰침을 쏘고 난후 120일선은 느리게 상승전환해서 3000원대 까지 올라옴. 이유는 떨어질대로 떨어졌기도 하고, 핸드폰 판매량이 근 10년간 하향하다가 23년을 기점으로 턴어라운드했음. 게다가 삼성전자가 올해 핸드폰 생산계획을 약 2.5억->2.7억대쯤으로 상향 조정함. 거기다가, 동사가 중저가폰 RF PAM을 공급하다가 23년 부터 삼성전자 플래그쉽 모델에 납품 시작. 그리고 RF PAM 과 필터, 스위치등을 조합한 모듈개발하여 ASP 높은 제품도 개발

- 즉, 악화된 경기는 최악을 지나서 SET 재고 소진과 AI폰으로 인해 핸드폰 시장이 살아 났으며, 동사도 삼성전자 원툴인데 중국진출 실패와 물량 뺏긴것에 대한 주가는 반영이 다 됐으며, 이제부터는 시장도 살아나고 플래그쉽 모델 납품에 따라 이보다 나쁠수 없다는 심리가 작용하여 주가는 서서히 반등중

.투자 넘버스

- 2분기 실적이 1분기와 비슷하게 나온다면, 동사의 계절적 특성상 하반기가 더 좋기 때문에 주가는 반응할 것으로 기대

- 전장부분 LG전자향 매출은 비중이 5%밖에 안되지만 대폭 성장중.

. 리스크

- 회사측에서는 작년 하반기와 올해 1분기까지 실적 좋은 것은 경기 반등과 삼성전자 핸드폰 판매 호조에 따른 재고확보로 일시적으로 보고 있음. 현재 6개월 포케스트는 특별한 것이 없다고 함. 오히려 하반기에 물량이 줄어들수도 있지 않을까라 보수적으로 생각함.

. 결론

- 그럼에도 불구하고 작년 매출이 680억인데 2분기까지 작년 매출을 달성한다면 3,4분기 작년과 유사하게 한다고 하더라도 1000억에 육박하는 매출이 나옴

댓글