K컬쳐 중에 K푸드가 흐름을 타고 있다.

올해 음식료 섹터들의 종목간 차별화는 해외 시장 성장 여부에 따라 갈렸다.

원가 및 판촉 경쟁 부담과 수요위축이라는 어려운 내수환경 속에서 해외시장을 개척한 기업만이 호실적을 보여줬다.

내수는 올해 본격적인 리오프닝 후 바깥으로 나갈려는 욕구로 내식 수요가 감소하는데 인플레이션과 경기침체로 가계의 소비여력이 하락한 상황의 이중고는 지난 3년간 인상된 음식료 값의 인상은 Q를 감소시켰다. 또한, 작년 곡물 가격 폭등시기에 매입한 원자재 가격과 공급망 차질등으로 인한 늦춰진 투입시기에 더하여 인건비, 유티리티비용의 상승으로 인한 매출원가 상승은 수익률도 악화시켰다.

물론 K-Food라는 완충제가 있지만, 역시 살 길은 해외였다.

어쨌던, 2023년 내수에서 너무 안좋았기 때문에 기저효과와 곡물 투입원가는 23년 하반기 부터 낮아지기 시작해서 24년에 수익률에 기여를 할 것으로 보인다. 또한 인플레이션관 고금리로 인한 Q의 감소가 이제는 반등의 시기가 왔다. 최악의 시기를 거치면서 주가는 2022년 하락하고 2023년 바닥을 찍고 반등을 하고 있는 시점에 K-Food의 인기에 비호를 받으며 해외시장에서 성장하는 모양새를 거친다면 안전마진 있는 섹터로 보인다.

->삼양식품이 가장 올랐기 때문에 우선 제외.

-> 위의 종목들은 이런 기조속에서 충분히 낮아진 주가는 K-Food의 인기속에서 해외시장 성장을 한다면 매력있다.

| 매출 QoQ | 매출 YoY | 영업이익 QoQ | 영업이익 YoY | PER | 시가총액 | |

| 코스맥스엔비티 | 11% | 8,3% | 18% | 259% | - | 1,238억 |

| 노바렉스 | 5.7% | 38.3% | 5.5% | 71.4% | 8.87 | 2,069억 |

| 풀무원 | -1.2% | 1.2% | 29.7% | 54.6% | - | 3,995억 |

| CJ제일제당 | 3.1% | -7.1% | 15% | -18% | 9.6 | 4조8,098억 |

->코스맥스엔비티는 5분기만에 순이익 분기 흑자전환하여 PER가 산출안됨.

풀무원도 작년 하반기 영업외 이자비용으로 당기순손실이 너무 커서 PER가 산출안됨.

5년간 당기순손실을 내온 코스맥스엔비티의 2024년 순이익이 수출증가로 인한 흑자전환 될 것이라는 기대감이 가장 매력적으로 돋보임.

따라서, 식음료섹터 중에서 건기식 ODM을 하는 코스맥스엔비티를 선정.

★코스맥스엔비티 [ 코스닥 222040 ]

2023.09 분기실적

매출액 : 908억(예상치 : 829억)

영업이익: 48억(예상치 : 57억)

순이익:1억(예상치: 20억)

* * 최근 실적 추이 * *

2016년 1,208억 / 188억 / 171억

2017년 1,364억 / 115억 / 64억

2018년 2,017억 / 180억 / 76억

2019년 1,943억 / -99억 / -177억

2020년 2,668억 / -23억 / -117억

2021년 2,893억 / 64억 / -53억

2022년 3,282억 / 22억 / -129억

2023년.3Q(누적) 2,533억 / 103억 / -40억

2023년 연환산 3,377억 / 137억 / -

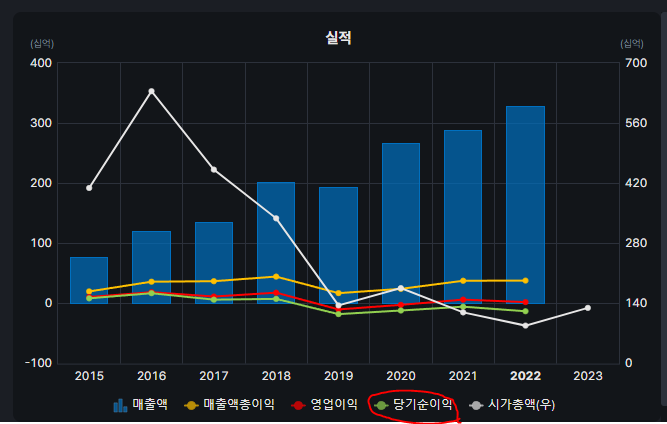

-> 영업이익이 꺽이고 당기순이익이 꺽이면서 주가는 오랜 기간 하락후 횡보를 하고 있다.

이 회사는 언제쯤 OPM이 올라가고 순이익이 올라갈 것인가?

매출이 올라가는데도 불구하고 이렇게까지 이익이 못올라가는 이유는 무엇일까?

1) 매출원가율의 상승

- 매출원가율이 2016년 최소일 때 70% 였는데 최고일때 2019년 91.1%를 기록했다.

- 판관비는 오히려 최근들어 비중이 낮아지고 있다.

-매출원가율의 상승에 따라 OPM은 떨어졌고, 순이익률도 그 궤를 같이했다.

2) 높은 부채율에 따른 이자발생 비용

2023.3Q 재무상태표

- 이자발생 부채 : 2,232억

- 금융원가 : 33억

- 부채비율 ( 부채총계/자본총계) = 616%

- 유동비율 ( 유동자산/유동부채) = 80%

- 이자보상배율 ( 영업이익/영업외이자비용 ) = 1.42

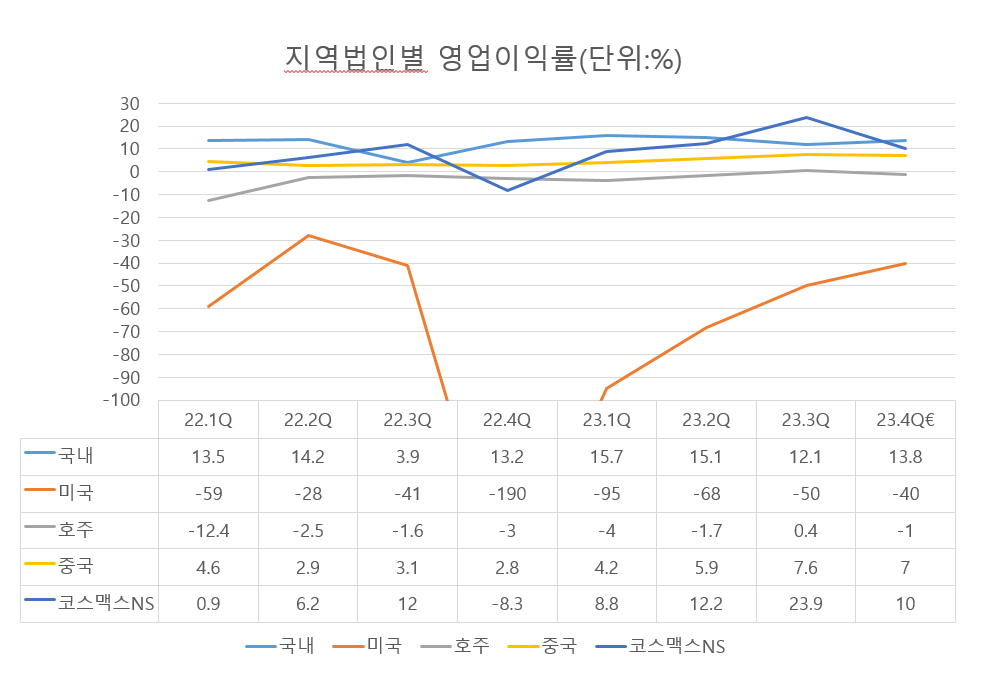

해외법인 BEP 도달 못하고, 고정비로 인한 적자 발생. 현금흐름이 원활하지 못하면서 차입증가.

3) 해외법인의 적자

생산시설이 있는 해외법인은 미국 과 호주이다.

미국(CAPA 1400억->800억/1,2공장중 2공장 매각예정), 호주(CAPA 900억) 법인에서 적자폭이 너무 크다.

그것이 결국 매출원가를 높인 원흉.

결론적으로,

수치적으로 보면 높아진 매출원가율에 기인해서 마진이 작아졌고, 나빠진 영업활동 현금흐름 때문에 차입이 늘어나면서 금융원가는 증가했고, 악순환의 고리가 지금까지 이저져오고 있다.

가장 우선적으로 수익을 높이고 영업활동 현금흐름을 +(정)으로 돌려서 차입을 끊어야 할 것이다.

주요 투자포인트

1) 국내 내수의 반등

2) 해외법인의 BEP 도달 및 구조조정을 통한 적자폭 축소를 통한 턴어라운드

3) 중국향 매출 증가

4) 지속성 및 성장이 가능한 고객사 확보

코스맥스엔비티는 뭐하는 회사?

-2002년 국내최초 건강기능식품 마케팅 전문 컨설팅 기업으로 창립한 후, 2007년 6월 R&D센터 및 최첨단 자동화 시스템을 도입한 국내 최대규모 공장을 준공하고, OEM/ODM/OBM 전문기업으로 제품 기획부터 완제품 생산까지 One-Stop 프로세스를 제공하는 회사이다.

https://www.pharmnews.com/news/articleView.html?idxno=215004

코스맥스엔비티, 장 건강까지 잡은 숙취해소소재 ‘노니트리’ 개발 - 팜뉴스

코스맥스엔비티가 숙취해소와 간 건강은 물론 장 건강까지 잡은 새로운 숙취해소 소재를 개발했다.코스맥스그룹의 건강기능식품 연구·개발·생산(ODM) 기업 코스맥스엔비티(대표 윤원일)는 노

www.pharmnews.com

-주요 사업은 1)건강기능식품의 제조, 2)기능성 원료 및 제형등의 사업

-다양한 제형의 제품 생산, 분말과 액상 제형에 강점, 특히 유산균 제품에 대해 전용 생산라인(EPP)운용

-현재 국내 이천공장(CAPA 3000억), 호주 맬버른 공장(CAPA 900억) , 미국 텍사스 공장(CAPA 1,400억->800억/1,2공장중 2공장 매각예정) 3곳의 생산기지 보유, 중국에는 영업법인 운영.

사업 모델 및 매출 구조

OEM/ODM 및 OBM형태로 제품을 공급하고 있으며, 건강기능 식품 및 건강지향식품으로 구성되어 있다.

당사의 주요 판매경로는 유통회사, 제약/식품회사, 네트워크등 B2C회사에 직접 납품하는 B2B형태의 판매경로를 가지고, 그 중 유통회사 특히 온라인판매 채널의 비중이 높다.

온라인판매가 주이기 때문에 무한 가격경쟁에 노출되어 있어 P의 인상은 쉽지 않은 모델이다.

※지역별 매출

| 구 분 | 2020년 | 2021년 | 2022년 | 2023.3Q(연환산) | |

| 국 내 | 2,055 억 | 2,340 억 | 2,328 억 | 1,878 (2,504) 억 | |

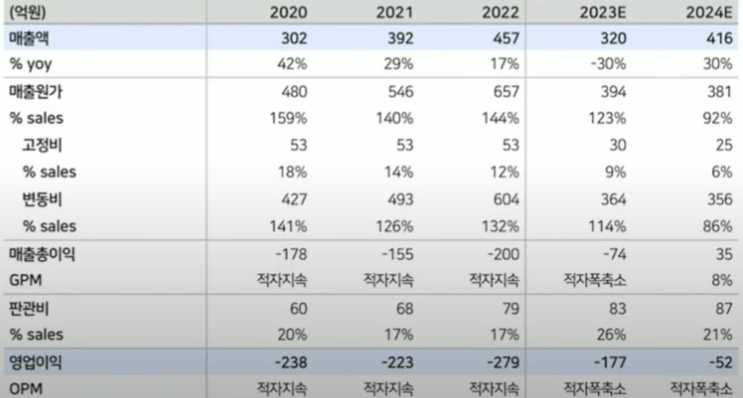

| 미 국 | 302 억 | 391 억 | 456 억 | 202 (269) 억 | |

| 호 주 | 315 억 | 342 억 | 570 억 | 539 (718) 억 | |

| 아 시 아 | 469 억 | 457 억 | 515 억 | 264 (352) 억 | |

| 연결조정 | -475 억 | -638 억 | -589 억 | -352 (-469) 억 | |

| 합 계 | 2,667 억 | 2,893 억 | 3,282 억 | 2,533 (3,377) 억 |

[단위: 매츨(억원), 비중(%)]

| 구 분 | 2018년 | 2019년 | 2020년 | 2021년 | 2022년 | 2023년3Q | ||||||

| 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | 매출 | 비중 | |

| 국내 | 682 | 33.8 | 758 | 39 | 1345 | 50.5 | 1350 | 46.7 | 1234 | 37.6 | 865 | 34.2 |

| 수출 | 1334 | 66.2 | 1184 | 61 | 1332 | 49.5 | 1542 | 53.3 | 2047 | 62.4 | 1668 | 65.8 |

| 합계 | 2016 | 100 | 1942 | 100 | 2667 | 100 | 2892 | 100 | 3281 | 100 | 2533 | 100 |

투자포인트 - 법인별 분류

1) 국내법인

- 국내법인 이천생산공장 CAPA는 3000억

- 코로나 특수로 2020년 2021년 건기식이 고성장했고 코로나가 끝나면서 사람들은 건기식에 대한 지출보다 여행이나 유흥등 다른분야로 관심이 옮겨졌고, 고금리와 경기침체로 2022년 국내 내수 시장은 얼어 붙었다.

- 2023년 올해부터 기저효과로 내수가 살아났고, 내수와 별도로 국내법인의 수출은 꾸준히 늘어났다.

- 국내법인의 매출구조는 올해 내수 50% , 중국 직납이 35~40%, 중국 법인(판매/영업 법인) 및 동남아향이 10~15%

- 내수는 코로나 특수 만큼은 아니지만 2022년 최악의 해를 보내고 올라오고 있는 중

- ASP가 높아서 마진이 좋은 중국 직납의 비중이 올라오면서 OPM도 상승중

- 중국 직납이 올라오는 이유는 인플루언서나 인디브랜드 수요때문

2) 호주법인

전세계 건강기능식품 시장규모 TOP6는 1위 미국, 2위 중국, 3위 일본, 4위 영국 5위 호주, 6위 한국순이다.

글로벌 건강기능식품 시장 중 미국이 큰 이유는 1)의료보험 혜택 부족 2)의료비가 비싸 병원 문턱이 높고 3)약국에 가서도 병원처방전이 필요하기 때문에 그에 대비 가성비가 있는 건강기능식품이 보편화 되어 있는 것으로 보인다.

-> 하지만 미국법인은 현재 적응실패하고 구조조정하며 선별수주등 내실을 갖추는 시기

중국은 중의학의 발달로 전통적으로 건강과 보신에 관심이 많으며, 요즘 1995년 이후 출생한 Z세대의 건강에 대한 관심이 커지며 주요 소비자로 등극하고 있다. 특히, 중국인들도 중국 원재료에 대한 불신 때문에 프리미엄 제품군은 미국, 호주산 제품이 포진하고 있다.

https://kr.alibabanews.com/chinas-gen-z-drives-demand-for-health-functional-foods/

중국의 Z세대, 건강기능식품의 새로운 큰 손으로 부상 - AlibabaNews Korean - 알리바바 뉴스

“하루에 사과 한 개씩을 먹으면 의사가 필요 없다(An apple a day keeps the doctor away)”는 속담은 말은 사과가 건강에 매우 이롭다는 것을 의미하는 영국의 유명한 속담이다. 속담이 오래된 탓인지,

kr.alibabanews.com

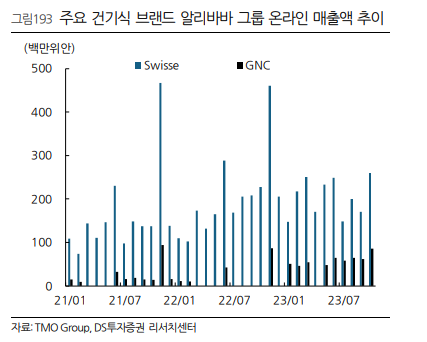

- 2022년 호주법인 TOP LINE이 급상승하면서 매출 추세상승중

- 매출이 21->22년 70% 퀀텀점프이후 23년도 고성장중

- 2023년들어 영업레버리지 효과를 누리며 역대 첫 분기(3Q) 흑자전환 했으며, BEP가 가능하게 가동률이 80%를 넘어가며 이익 고성장 구간 진입

- 이는 기존 1대 고객가 H&H Group(중국)의 자회사 Swisse(호주)가 더블디짓 매출 성장률을 수년간 이뤄내며 성장떄문

- Swisse의 매출성장은 중국 소비자의 구매에 기인

- 중국 소비자들은 건기식은 자국 식품보다 청정원료인 호주, 미국 등을 선호

- 분기로 보면 3분기 역대 처음 흑전, 4Q는 판매사들이 클로징 기간. 재고털고 리스탁킹을 안하기 때문에 계절적 비수기로 QoQ로는 이익이 줄지만 YoY로는 성장.

- 위 자료는 2분기 실적 후 나온 것으로 현재 시점에서는 온기 흑자전환이 2024년으로 기대.

- 올해는 11억 적자/ 내년 23억 흑자 예상

- 호주법인 1위 고객사 Swisse는 1969년 멜버른에서 탄생했으며, 매출 기준 호주 1등 건기식 브랜드.

- 시장점유율은 중국 시장 4위 (비타민 카테고리 1위), 호주/뉴질랜드 2위. 매출액 비중은 영유아(52%), 성인 36%, 반려동물 12%

- 현재 호주법인의 Swisse향 SKU는 성인용 제품

- Swisse의 중국 매출 비중은 70%로, 67,900개 오프라인 매장 입점, SKU는 74개.

- Swisse는 COVID때 매장수가 5만이었는데 7만에 육박하게 오프라인 매장 확장, 직구 채널인 온라인 강화

- 2015년 H&H Group(중국)에 인수되었으며, Swisse의 수익은 내수와 중국의 해외 구매 및 직납으로 구성

- Swisse는 2022년 전년 동기대비 20.8% 성장, 중국 시장 매출은 전년 동기대비 22.8% 증가

- 호주법인은 Swisse, By Health등을 통해 수출이 70%, 호주 내수 매출이 30%

- 22년 4Q에 신규고객으로 중국 토종 건기식 브랜드 1등인 By Health를 신규고객으로 편입. 23년에 온기로 실적반영

- By Health는 중국에서 M/S 1위로 현재는 동사가 공급하는 SKU가 2개지만, ANC(성인 건기식 및 케어제품) 뿐만 아니라 유아용까지 확대할 예정.

-현재는 Swisse가 거의 50%에 해당하는 매출을 가지고 있지만, 추후 By Health의 SKU가 늘어나면서 1위까지 넘볼 가능성이 있음.

- 왜냐하면 By Health는 자체생산과 해외 OEM을 하고 있는데 현재 자체공장 가동률은 90% 이상인 상황에서 50% 이상의 매출 비중을 가지고 있는 OEM 생산기지인 미국, 호주 고객 매출을 늘리려는 전략. 코스맥스엔비티 호주법인이 고객사임.

-618 쇼핑때 By Health와 Swisse가 매출 1,2위를 기록

-광군제 즈음하여 10/31~11/11까지 종합 전자상거래 플랫폼 및 라이브 커머스 플랫폼 누적매출은 11,386억 위안으로 전년동기대비 2.08% 증가

-판매 채널로 보면 전자상거래 플랫폼이 9,235억 위안으로 티몰은 시장점유율 63.14%로 선두.

- 중국 티몰에서는 글로벌 브랜드가 올해 최대 성장을 기록

-위의 표는 티몰 건기식 판매 순위로 1위가 By Health, 5위는 Swisse가 했다.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

★ 중국 건강기능식품 시장

- iiMedia Research의 데이터에 따르면 중국 건기식 시장은 2023년에 3,282억 위안, 2027년 4,237억 위안 예상

- 소비자의 건강에 대한 인식이 높아짐에 따라 '실버세대'와 1995년 이후 출생자인 'Z세대'가 산업성장의 주요원동력

- 중국 소비자가 제품 구매시 고려하는 3요소는 기능, 제품성분, 제품자격이다. 즉, 가격보다 기술력 있는 회사의 제품과 청전원료를 많이 따짐 -> 미국, 호주법인 유리, 국내법인은 유수의 메이저 브랜드들이 아시아 시장을 진출할때 유리한 위치

- 가처분소득이 늘어나며 의료소비지출도 증가

- 건기식 시장의 고성장의 시기는 지났지만 지속적인 성장중.

- 중국 토종 건기식 보다 청정원료 해외브랜드 및 해외 OEM 제품을 점점 선호하는 경향

- 과거 소득이 적을 때는 돈 많은 소수가 고가의 해외 브랜드를 선호 했지만, 경제가 성장하면서 중저가 해외브랜드 수요가 점점 커짐.

- 상류가 건강제품 원료를 공급하는 곳이고 중류가 건강 관리 제품 공급업체 하류가 판매채널로 주로 이커머스,병원, 약국, 직영점등이다.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

'호주 법인 주요고객인 Swisse 관련 기사 내용'

->Swisse가 중국, 호주, 뉴질랜드에서 시장평균을 상회하는 성장을 보여주고 있다.

-> Swisse의 모기업 H&H Group은 매출에서 10.6% 성장, 매출총이익은 6.3%성장, 순이익은 20.3% 성장을 이뤄냈다. 특히 Swisse가 속해 있는 성인 및 영양 관리(ANC) 포트폴리오 매출은 12.5% 성장했다.

->Swisse는 온라인과 오프라인의 성장에 힘입어 수익성 개선 뿐만 아니라 두 자릿수의 매출성장을 년내내 이뤄냈다.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

3) 미국 법인

- 1공장/2공장 1400억 CAPA중 2공장을 매각하여 800억 CAPA로 구조조정

- CAPA 대비 낮은 40% 이하의 가동률로 높았던 고정비(감가상각비, 인건비 및 전기요금,수도요금등 공장 운영비) 축소

- 800억 CAPA이다 보니 자연스레 가동률이 올라가서 영업레버리지 효과를 누릴수 있고, 선별수주를 통해 마진을 높여 적자폭을 줄여 24년 매출총이익률 흑자전환하는게 목표

.- 위의 2가지 24년 예상 실적은 증권사가 달라서 약간 상이.

호주법인은 내년에 흑자전환하고 미국법인은 적자폭을 줄여서 해외법인 합산 수익이 흑전하여 동사 순이익이 흑전하는게 중요 투자포인트.

흑전하는 시장은 중국 시장. 이것이 리스크가 될 수도 있지만 건기식은 OEM을 통해 들어가고 굴기산업이나 고성장 산업군과 거리가 멀기때문에 정치적 위험성은 없다고 판단.

투자포인트 - 곡물 가격의 하락

곡물가격은 기후 변화, 러우전쟁, 미중패권 힘겨루기등 자연기후적, 정치적 불안으로 2022년 피크를 찍고 이후 투기세력이 걷히면서 점점 내려오는 모양새.

곡물을 원자재로 하는 Food 섹터는 이제 마진에서 숨통이 트일려고 한다.

벨루에이션

총 매출성장이 CAGR 18%. 국내, 호주, 미국, 아시아 법인 중에 매출이 추세적 성장하는 법인은 국내, 호주 2곳.

그렇다면, 매출성장 예상을 미국, 아시아가 적자폭이 줄어드는 상황을 감안해서 유지로 예상하고 할인을 해서 직납 수출이 성장하는 국내는 10%, 호주는 Swisse가 20%넘는 고성장을 하기때문에 15% 성장을 적용한다면 내년 매출은 대략 아래와 같이 예상해 볼 수 있겠다.

-> 매출의 증가에도 불구하고 영업이익과 당기순이익의 하락으로 주가는 2016년 고점을 찍은 후 계속 빠졌다.

국내법인은 내수는 최악의 시기에서 반등하고 있고, 국내법인 수출은 직납의 성장으로 국내 법인 총 매출은 계속해서 성

장하고 있었고, OPM은 로우 더블디짓을 해줬다.

마진의 악영향을 줬던 해외법인의 적자폭이 줄어들고 가장 성장하고 있는 호주법인은 첫 분기 흑자를 찍었다.

적자의 가장 큰 원흉이던 미국법인은 구조조정을 통해 외형을 축소하고 가동률을 높이면서 영업레버리지와 선별수주로 추세적인 적자폭 축소에 들어갔다.

최근에 괴롭혔던 곡물원가는 하락하면서 GPM의 상승을 기대하게 된다.

이런 추세의 힘은 중국향 매출의 성장에 힘입어서다.

주가는 바닥까지 떨어져 있고 몇년간 바닥 확인을 했고, 마진의 개선이 보이기 시작하는데, 이젠 주가의 반등을 기대해

도 좋지 않을까?

위에 표에서 제시했던 2024년 회사에서 가이던스 했던 기대 매출과 영업이익은 아래와 같다.

2023년에도 국내법인은 내수 2% 성장 예상이고, 수출도 중국향 직납의 증가로(작년 15% -> 올해 35%) 10% 초반대 성장을 예상하기에, 내년에도 내수는 유지, 수출도 10% 초반 예상한다면 내년 매출 2,511억원 정도 예상.영업이익도 10% 초반대 OPM 적용해서 354억원.

미국은 올해 주춤했지만, 제작년 매출까지 기대해보고, 2공장 매각을 통해 고정비를 줄이고, 선별수주를 통해 마진을 높여서 매출 437억원에 적자폭을 줄여서 영업이익 -87억원

호주는 고객사들의 중국향 매출에 힘입은 더블디짓 성장을 반영해 올해 매출의 10%대 성장을 적용해 842억원 영업이익 25억원으로 최초 온기 흑자전환.

중국은 판매법인만 있기 때문에 생산법인에서 받아서 판매를한다. 올해도 작년에 비해 매출이 감소했지만 올해정도는 한다고 보고 291억원 매출에 17억원 영업이익

| 구 분 | 매출(억원) | 영업이익(억원) | 순이익(억원) | 기대 시가총액 ( PE : 10~20적용) |

| 국내 | 2511 | 354 | ||

| 미국 | 437 | -87 | ||

| 호주 | 842 | 25 | ||

| 중국 | 291 | 17 | ||

| 코스맥스 NS | 182 | 28 | ||

| 기타/조정 | -443 | -45 | ||

| 합 계 | 3820 | 292 | 138 | 1380~2,760 |

당기순이익은 높은 부채비율 때문에 금융원가가 최근 133억까지 올라갔고, 금융수익과 법인세등을 고려하면 작년에 대략 영업외 손익 및 법인세로 150억이 영업이익에서 차감된 것을 고려하면 회사의 가이던스 순이익은 138은 가이던스 영업이익 대비 적절한거 같다.

2019년 부터 지금까지 당기순이익이 적자였기 때문에 코스맥스엔비티 PER 밴드차트를 참고할수는 없겠고, 다른 회사 PER밴드차트를 참고하면 10~20 범위를 보면 되겠다.

2023-12-01 현재 시총은 1,264억원이고 2024년 기대 순이익 138억(2024F), PE 밴드 10~20을 적용하면 2024년 기대 시총은 1,380~2,760억원이기 때문에, 상승여력은 9.1%~183%이며 , 평균 PE 13을 적용하면 기대시총은 1,794억원으로 상승여력은 42%이다.

ㄴ

'주식단상' 카테고리의 다른 글

| 네패스 - 관심 기사 읽기 (0) | 2023.12.18 |

|---|---|

| 건기식 - 노바렉스 (0) | 2023.12.04 |

| 에이치시티 (1) | 2023.11.24 |

| 치과 산업 동향 간략점검 (0) | 2023.08.16 |

| HBM 투자 아이디어 (0) | 2023.05.04 |

댓글