1. 코리아 써키트

1) 종속기업

2) 제품별 고객사

-주요 고객사 : 삼성전자, SK하이닉스, 마이크론, 브로드컴, ST마이크로, 대만 OSAT등

3) 자회사별 영업실적

4) 제품소개

가)HDI

-저부가가치인 HDI PCB는 메이저회사들이 사업중단하고 코리아써키트와 디에이피가 영위

-HDI 기판은 동사가 20% 중반대, 디에이피가 20% 후반

-HDI 기판은 1)모바일 -스마트폰,태블릿 PC 2)IC MODULE - DIMM등 3) SSD 4) LCD, OLED 기판

-Apple의 아이패드 OLED 채택에 따라 2개 모델중 1개 모델에 OLED용 MLB(HDI) 공급하여, 연간 1,000~1,500억원 수준의 실적 추가 기대. 대신증권은 코리아써키트 별도 매출이 Apple향 매출에 힘입어 23F 6400억 -> 24F 8000억 추정

나) Package Substrate

-FC(BGA, CSP, BOC)등 고부가가치 기판 매출 성장 예상

-FC-BGA는 2022년에 준공된 2000억 CAPEX를 투입한 통신모듈용 FC-BGA 제조 공장이 있음

-ST마이크로향 전장용 FC-BGA는 올해도 양호, 내년에 성장 기대

-FC-BGA의 비중이 높은 브로드컴향 Set top Box 및 WiFi용 FC-BGA는 올해 저조. 50% 미만 가동률. 내년 휴대폰 및 통신용 수요 기대. 24년 하반기 실적 가시화 전망

-FC-CSP는 휴대폰 AP, 메모리 IC 칩, RF Device

-FC- BOC는 DDR5

-SiP는 RF 모듈향

다) CXL 관련

-최근 가장 화재가 되는 것은 삼성전자가 고대역폭메모리 HBM을 잇는 차세대 메모리기술인 CXL 개발 및 양산을 가속화하고 있는데 동사가 CXL 제품 개발을 하는 회사.

2. 심텍

1) 투자 아이디어

- 고부가가치 기판에 적용하는 MSAP 공정에 투자하는 기업들

- 다른 기업들은 MSAP공정을 적용하여 FC-BGA 케파를 늘리는데, 심텍만 그들이 잘할 수 있는 FC-CSP, SiP 케파 증설

- 이비덴, 신코부터 메이저 회사들이 FC-BGA에 엄청나게 투자하면서 경쟁이 치열해질 것을 예상하고 관심이 덜하지만 하이엔드 제품이며 Q가 늘어나는 FC-CSP와 SiP, AiP 에서 잘할려는 의도로 보임

- MSAP 공정에 투자하기 위해 2018년 부터 124억-400억-300억- 1000억(9공장)까지 CAPEX 투입

- 심텍의 주요 제품은 MCP와 FC-CSP. FC-CSP는 한물지난 제품라인으로 오해. 하지만 아직도 중저가에서 많이 쓰임.

- MCP는 DRAM과 NAND를 패키지화, FC-CSP는 SSD 컨트롤러와 서버용 DRAM 버퍼 IC로 쓰이며 NAND 업황과 밀접

- SiP와 AiP는 온디바이스용 차세대 먹거리

2) 주요 제품

- Module PCB 20% , SPS 80% (Tenting이 15% , MSAP이 75% 정도)

가) HDI PCB

- PCB는 SSD Module과 DIMM등 Memory Module향

나) SPS

- SPS는 주요제품인 MCP, FC-CSP, 그리고 신성장 동력인 AiP, SiP등

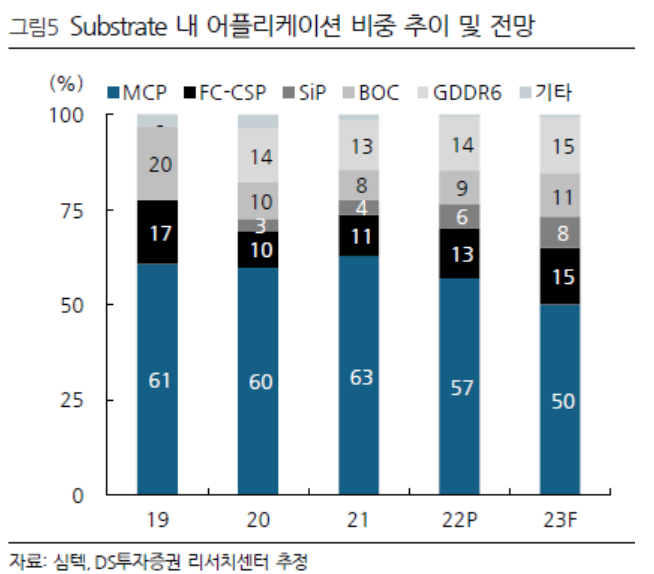

- 매출의 대부분이 메모리향(MCP, BOC, GDDR6), 비메모리향(FC-CSP, SiP)향을 30%까지 올릴 계획'

- GDDR6부터는 그전에 텐팅에서 고부가가치 MSAP 공정으로 생산

- BOC는 메모리칩에 사용되는 기판이며 DDR5부터는 MSAP 적용. 삼성은 DDR6부터 MSAP 적용계획

A) MCP

- MCP가 최대 매출 제품. 모바일용과 SSD에 쓰임(50~60%가 모바일용)

- MCP란 AI와 5G시대에 대응하기 위해 D램과 낸드플래시 메모리가 컴팩트한 단일 패키지로 결합되어 플래그쉽 수준 성능 구현

- LPDDR4까지는 텐팅공법이었으나 LPDDR5에는 MSAP 적용. 중저가용 스마트폰에는 LPDDR+낸드 결합. 플래그쉽 스마트폰 모델에는 AP와 디램이 PoP방식으로 패키징됨.

B) FC-CSP

- FC-CSP는 모바일 AP용으로 FO-WLP와 SiP(온 디바이스)에 뒤쳐저 사라질 기판으로 생각하는 경향이 큼

- 즉 FO-WLP가 서브스트레이트 없이 메인보드의 HDI에 바로 실장되는 경향. 애플은 전량 FO-WLP, 퀄컴은 일부가 FO-WLP로 전환중.

- 하지만 FC-CSP의 모바일 AP용 판매비중은 10%, 나머지 90%는 서버용 SSD 컨트롤러 IC나 버퍼 IC에 많이 쓰임

- 따라서 전방경기가 좋아질때 FC-BGA 공급과잉이 오고 FC-CSP 쇼티지가 오면 수혜 가능성 높음

C) SiP, AiP

- System In Package, 주로 웨어러블에 사용. 자동차 전장용도 HDI부터 FC-BGA, SiP까지 많이 사용

- 한 패키지 안에 2개 이상의 IC를 묶고 수동소자를 결합하여 하나의 모듈처럼 만드는 패키징.

- RF에 사용되는 SiP 뿐만 아니라 5G mmWave에 사용되는 AiP까지 개발

- AiP는 SiP에 Antena를 넣은 것으로 5G통신 제품에 사용. 즉 30~300GHz대역을 활용해서 방대한 데이터를 보내야할 때 AiP가 지원함.

3) 투자아이디어

- GDDR6 그래픽카드, 게임 컨솔향뿐만 아니라 AI용으로 부각될 것

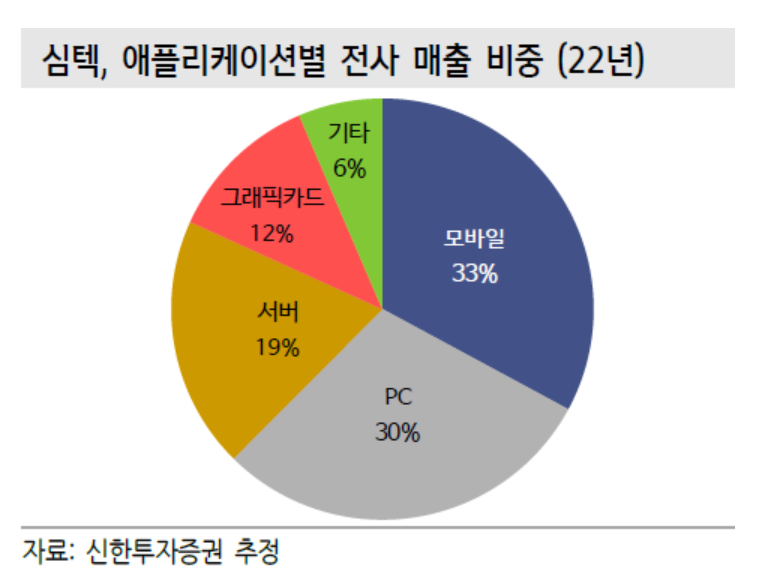

- MCP는 모바일용 SSD용이 반반. 고객사는 삼성전자, SK하이닉스,마이크론

- 모바일과 PC향이 60%가 넘는 매출구조

- 글로벌 스마트폰 출하량 반등 추세확인. 모바일과 PC가 바닥은 찍었다. 심텍의 주요제품인 FC-CSP와 MCP와 관련

- SSD도 DRAM에 이어 턴어라운드할 것으로 예상되기 때문에 심텍의 MCP와 연관

- DDR5 확대에 따른 FC-BOC 수혜

- 100% 주문 생산이기 때문에 ASP보다 절대물량이 제일 중요함.

- 현재 턴어라운드 조짐이 보이고 마진이 좋은 MSAP 비중이 오르고 있음.

- 90% 달러 결재로, 원화 100원당 OPM 3% 변동

- 내년에 온디바이스 성장한다면 웨어러블에 쓰이는 SiP및 5G에 특화된 AiP 성장 가능. 거기다가 GDDR6까지

- GDDR6 기판 글로벌 M/S 70%, MCP 글로벌 M/S 30%

'산업이야기 > 기판사업(PCB,반도체기판 등등)' 카테고리의 다른 글

| 반도체 Substrate 산업 분석 1탄-지표로 간략 분석 (0) | 2023.05.18 |

|---|---|

| 기판사업 기업들에 대해 알아보자. (0) | 2022.10.21 |

| FC-BGA에 대해서 알아보자 (0) | 2022.10.19 |

댓글