★ 연혁

-제이스텍의 수장은 정재송 대표님이다.

밑바닥부터 기술자로 기름밥을 오래 드셨다.

부산기계공고 졸업 후 동명 중공업에 입사를 하여 유압 조립 및 실험 업무를 맡으며 두각을 나타냈다고 한다.

더불어, 대우조선공업에 스카우트를 받아 조선 유압기술과 석유시추선 유압기술 개발을 하였다.

이후에 대학에 진학하여 기술경영인의 꿈을 키우게 된다.

-탄탄대로의 길을 걸었던 정대표님은 자신의 기술력을 바탕으로 새로운 것에 도전을 하고 싶은 마음에 다니던 회사를 그만두고 지인의 작은 회사에 기술이사로 합류하게 된다.

거기서 초고압의 물을 바늘구멍만한 노즐을 통해 분사하여 쇠를 절단하는 워터젯 기술을 국내 최초로 개발하게 된다.

이 기술을 기반으로 드디어 제이스텍의 모기업인 젯텍이라는 기업을 95년 3월 설립하게 된다.

-반도체 공정 중에 최종 패키징 공정중에 Flash 현상이 발생한다. 디플래쉬 머신은 이물질인 Flash를 제거하는 장비인데 기존 기술은 소음,먼지,기계 마모등의 문제가 많아 이를 해결해달라는 기술제안을 받고 6개월 만에 다이아몬드 노즐을 활용한 디플래쉬 머신을 개발해 매출 12억원 달성!

-06년 레이저 본딩 장비를 개발 완료하고, 07년에 코스닥 상장 (현재는 Hot bar 본딩 장비가 주류)

-10년에는 AST를 인수하여 디스플레이 본딩 기술력을 강화. 11년에 AST젯텍으로 사명 변경

-11년에 OLED 본딩장비 개발, 13년에 천안사업장 개장, 14년에 고속 COG장비 개발, OCR 슬릿 라미네이션 장비 개발

-15년에 디스플레이 장비제조업체인 성진하이테크 인수. 제이스텍으로 사명 변경

-17년 4차산업 UAV(무인항공기),UTM(무인항공기시스템) 신규 투자.드론 업체인 Aeronyde Corp, CB 인수, 또한 에버테크노 인수를 통해 CAPA 매출 1조원까지 확대

-22년 2차전지 사업부 출범, 금형가공 업체인 상아피에스 인수하여 2차전지 캔케이스등 제조기술 확보, 2차전지 장비까지도 진출. 추후에 M&A 기대.

★ 재무제표 및 차트 분석

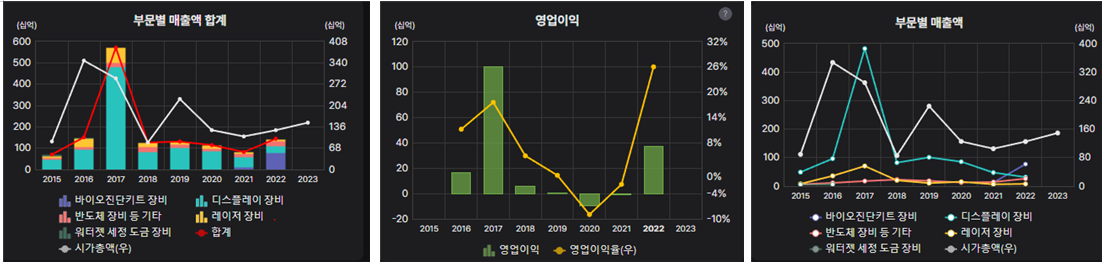

-현재는 바이오진단키트 장비에서 매출의 50%이상을 점유. 코로나가 진정되면서 바이오진단키트 장비 매출 축소 예상.

-OLED 침투율 증가와 함께 대규모 투자 발생으로 디스플레이 장비 매출 상승 기대

-2차전지 부품과 장비쪽은 신성장 사업. 2025년 부터 본격적인 매출 기대.

-2017년 매출액이 YoY 400%가량 증가하면서 주가는 2016년 최저점 2,300원대비 2017년 최고점은 28,650원 12배가량 점핑하였다.

-주가 상승의 모멘텀을 더욱 키운 것은 탑라인 상승에 따른 영업레버리지 효과가 극대화 되며 영업이익률이 더블디짓 미드를 찍은 것이다. 회사의 견실한 이익 구조를 알 수 있다.

-당시 삼성디스플레이 베트남 법인이 OLED 전용 생산 라인을 늘리면서 10조가량을 투자하였기 때문이다. 또한, 계약 대부분이 1~4개월 단기 납품이었기 때문에 수주실적이 고스란히 반영됐다.

삼성전자 후공정 디스플레이 본딩장비를 납품하는 제이스텍은 2026년 양산예정인 삼성디스플레이 L8-2라인의 4.1조원 투자 수혜가 있다.

-물론, 캐논토키향 증착기+노광기 투자가 맥스 약 2조원가량 편중되서 들어갈 수 있고, 과거 투자의 50%가 안되므로 2017년의 수혜를 받을 수 없겠지만, 과거 디스플레이 매출 5,000억원의 1/3인 1600억원대를 기대하는 것이 무리는 아닌것 같다

-2017년 슈퍼사이클을 맞으며 부채를 줄이며 에버테크노를 인수하며 CAPA 1조원까지 확대하였다. 디스플레이쪽 추가 투자는 당분간 없을 것으로 예상.

-2017년 싸이클이 끝나며 매출 천억원대로 작년까지 유지하며 유형자산도 기존 유지. 부채비율도 20%대를 유지.

-2017년때 탑라인 증가에 따른 영업레버리지 효과로 영억이익이 미드 싱글에서 미드 더블디짓까지 상승하는 것을 봤기 때문에 2017년이후 지금까지의 마진률 분석은 별로 의미가 없을 것 같다.

-이번의 삼성디스플레이의 4.1조원 투자와 신성장 사업인 2차전지 부품, 장비사업의 성장에 주목해야 한다.

신성장 사업에 투자여력은?

-유동가능한 현금성자산이 941억이다. 유동부채는 약 100억이다. 따라서, 순현금은 약 800억대이다.

부채비율 28%로 투자여력 충분함.

-전환사채가 140억이 있고 이에 따라 서류상 부채인 파생상품 부채가 44억이 발생했다.

-23년 2월에 86만주가 상장되었고 현재 미전환사채는 83억으로 120만주가 남았다. 총 주식수 16,219,019로 약 7% 정도 희석되는 오버행 이슈만 남았다. 큰 문제가 아닌것으로 판단.

★ 사업별 분석 및 투자아이디어

1. 반도체 장비

-회사 창업시 반도체 장비로 시작

-제품군

1)리드프레임이나 열방출판에 나온 Flash를 고압의 수압을 이용하여 제거하는 WaterJet 장비

2)(반도체 리드프레임을 도금하는 장비. Deflash System을 In-Line하여 생산효율 높임.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

※참고 자료

Flash란 반도체 칩을 전기적,화학적으로 보호하기 위해 Molding 과정시 쓰이는 EMC(Epoxy Mold Compound)가 열방출판이나 리드프레임에 흘러나온 것을 지칭하며, 이 Flash를 제거하는 것이 De flash공정이며, 이 공정을 Water Jet을 이용한다. Flash가 제거되어야만 리드프레임에 주석도금층이 제대로 형성된다.

도금 공정도는 1차 전해탈지 -> Water Jet Deflahser -> 2차 전해탈지->니켈도금(하지도금)->주석도금(최종도금)

이렇게 되며, 보통 도금장비와 Water Jet기계를 In Line에 같이 공급한다.

-----------------------------------------------------------------------------------------------------------------------------------------------------------------

-일본 롬, 대만 ASE, 유럽 ST마이크로 같은 글로벌 패키지 업체가 고객사

-현재는 플립칩으로 바뀌면서 시장의 성장은 한계가 있음.

-하지만 시장진입이 쉽지 않아 독과점 형태를 유지. 현재 동사의 경쟁사는 없음.

-차량용 반도체등 아직도 꾸준히 물량이 나오기 때문에 100억대 이상의 캐쉬카우는 가능. OPM도 30~40%대로 높음.

2.바이오진단키트 장비

-20년도 코로나가 대유행 하면서 기존의 진단키트 공정이 수동생산 방식이어서 공정 자동화 니즈 발생. 20년 연말쯤 고객사 요청에 의해 자동화 설비 개발

-이후 매출이 발생하면서 22년도에 전체 매출의 54%를 차지하는 800억원에 육박하는 매출 발생

-주 고객사는 에스디바이오센서

-코로나가 잠잠해지면서 피크아웃을 애기하지만, 앞으로 신종인플루엔자등 바이오 진단키트들의 수요는 꾸준히 있을 것으로 예상.

-반도체나 디스플레이 장비처럼 일부 공정 장비가 아닌 전체 공정 자동화를 하게 되면서 스마트팩토리 시장에서도 충분한 역량을 키울수 있는 부분.

3.디스플레이 장비

- 디스플레이 장비는 Bonding, Bending, Lamination, Laser 장비로 분류된다.

1) Bonding,Bending,Lamination

-06년도에 핫바를 이용하는 본딩장비가 아닌 레이저 본딩장비 R&D 완료.

-10년 삼성전자 LCD 사업부 본딩 협력 업체였던 AST(대형가전이 주품목)를 인수하면서 본격적인 본딩사업 진입

-경쟁사는 파인텍으로 중소형은 파인텍이 점유율이 높고, 대형쪽은 현재까지는 동사가 솔밴더

-16~17년에 SDC 베트남 법인 대규모 투자시 5000억에 가까운 본딩 장비 수주가 있었으며, 18년 이후 꺽임

- IC Driver(COF)와 FPCB를 페널에 ACF를 매개로 열막대를 이용하여 접합하는 본딩 장비 시스템이다. ACF를 붙일 때 이물질이 있으면 붙지가 않으므로, 이를 프라즈마로 세정을 하고 ACF를 1차 가압하고 다시 본압하여 부착완료. 그리고 ACF에 IC Driver를 부착, 이후에 FPCB를 IC Driver에 부착한다.이를 모듈화 공정이라 한다. 이 공정 속에 FPCB를 밴딩하는 공정도 들어가고, 실시간 검사도 실시. Align 및 부착이 잘되었은지 검사. 이런 자동화 공정이 시스템화 되어있음.

제품군은 핫바를 이용한 본딩 장비와 COF, FPC, FPCB를 밴딩하는 장비, OCA, OCR로 패널과 윈도우를 접합시키는 Lamination 장비가 있다.

-앞으로 추가 모멘텀은 대형 TV쪽 투자나 SDC의 26년 IT 제품용 8.6세대 디스플레이 4.1조원 투자 수혜주. 과거 삼성전자 베트남 법인 10조원 투자시 매출은 5배 주가는 10배 가량 상승한 경험이 있음. 그때만큼은 아니겠지만, 상승모멘텀 충분함.

2)Laser

-05년도에 정부과제로 시작해서 13년도에 SDC에서 LCD 편광 필름 컷팅 공정이 생기기 시작하면서 매출이 100억대 까지 올라갔고, 이 후 PCB 컷팅까지 범위가 넓어짐.

-16~17년 SDC 베트남 법인 대규모 투자시 컷팅장비로 800억 정도의 매출을 올림.

-경쟁사는 이오테크닉스, 필옵틱스로 경쟁사들에 비해 점유율이 낮음.

제품군은 Jet Soldering System과 Laser Cutting System이 있다.

Jet Soldering System은 Laser를 이용하여 Solder Ball을 FPCB와 FPCB간 Jet Soldering 및 검사 장비 시스템이다.

Laser Cutting System은 POIL Film이 부착되어 있는 패널이나 OLED Panel을 레이저로 컷팅 및 가공하는 시스템.

4.신성장 사업 : 2차전지 부품 및 장비

1)스마트 팩토리

-바이오진단키트 자동화 장비 개발을 하면서 기존의 자동화 기술을 이용하여 전 공정 자동화설비 구축에 대한 기술력 확보

-스마트팩토리 무인물류로봇(AGV) 프로젝트 추진

-2차전지 회사에서 수주를 기대중

2)2차전지 부품

-2차전지 원통형 및 각형 배터리 케이스 및 캡 아세이(어셈블리) 제조 계획.

-22년 8월 금형전문 업체인 상아피에스 51% 지분 획득. 과거에도 디스플레이 본딩장비 주력이던 ATS를 인수하면서 디스플레이에서 두각을 나타냄. M&A를 통해 기술확보하여 양산하는 일을 잘해왔음.

-현재 독일 및 미국 완성차 업체쪽으로 샘플 납품하여 공정 테스트 진행중

-천안 성환사업장에 파일럿 라인 구축. 추후 상황봐서 CAPA 확장 계획중

-기존의 제조 및 자동화 시스템 기술을 기반으로 금형 전문 업체인 상아피에스의 기술을 더하여 잘해낼 수 있을 것으로 기대.

3)2차전지 장비

-23년 2월 160억가량의 2차전지 생산라인 공급계약이 나왔다. 조립 및 화성공정 생산장비로 알려짐.

-2차전지 장비 진출을 외부에 애기한지 1년도 안되서 나온 가시적인 성과

-고객사는 북미 소재 배터리사로 추정되며, 기가팩토리로 25년 부터 배터리를 양산할 곳이라고 함. NDA 걸린 상태.

-이번 수주계약은 조립, 화성 파일럿라인 구축과 관련됨

-주목할 부분은 글로벌 업체가 동사의 연구개발을 지원하였고 이번 수주로 동사의 경쟁력을 확인시켜줬고, 고객사와의 협업으로 파일럿 라인이 성공적일 경우 MS를 보장하며 대규모 수주로 이어진다는 회사측의 설명.

-현재는 외부 발주로 파일럿 라인을 구축할 것이고, 동사의 제조 및 자동화 시스템 구축 노하우를 바탕으로 내재화를 작년부터 진행중이라고 함. 코팅, 노칭, 스태킹 장비등의 내재화 진행중.

-외부 발주시에는 마진율이 적겠지만, 내재화가 진행될수록 마진율 상승 기대.

-배터리 회사 기가와트당 장비 매출은 1,000~2,000억을 예상하며, 수기가가 될 경우 몇천억의 매출을 기대

-현재 PER가 4~5 정도인데, 2차전지 장비 업체로 변모될 경우 현재 업종 평균은 PER가 44.96이고 장비업체들이 못해도 10중반에서 20후반까지 받음. 리레이팅 기대.,

★ 리스크

- IT용 디스플레이 본딩 장비는 파인텍의 점유율이 좀 더 높기 때문에 생각보다 수혜가 적을수도...

- 2차전지 부품 공정 테스트가 지연된다면,,,

- 2차전지 파일럿 공정 테스트가 합격점을 못받는다면....

★벨루에이션

매출액과 시총간의 관계를 보면 평균적으로 매출액의 증감과 방향성이나 멀티플이 비슷하다.

이것은 동사가 매출이 증가할 때 영업이익률이 영업레버리지 효과로 개선되는 모습을 보여줬기 때문에 가능하다고 본다.

2갸지 관점에서 2025년 시총의 상승을 본다.

첫번째, 매출 상승에 따른 EPS 증가.

-2017년 이후 2018년부터 2022년까지 매출은 1,000억 근방에서 박스권 유지중

-SDC의 2026년 8.6세대 OLED양산을 위한 4.1조의 투자가 예정되어 있기 때문에, 2023년~2024년 중에 디스플레이 수주계약이 기대되는 상황으로 근래 300억원대까지 하락하였던 매출이 최소 1,000억 이상은 기대

-2025년 2차전지 부품과 장비의 본격적인 양산이 될 것으로 기대. 그렇다면 2024년에 장비 발주 기대. 최소 1기가 수주라고 해도 1,000억~2,000억 2차전지 장비 발주 기대. 원통형 및 각형 캔케이스 및 캔어셈블리도 다른 회사들의 매출을 보더라도 성공한다면 최소 1,000억 매출 기대.

-총 매출은 현재 1,000억원대에서 최소 4,000억원대로 퀀텀점프 예상

두번째, PE의 리레이팅

-OLED 디스플레이 발주가 1회성이 아니라, 애플의 IT용 제품 OLED 진입으로 인해 현재 3%의 IT제품 OLED 침투율이 경쟁사들의 진입과 더불어 상승이 예상됨. 따라서 디스플레이 장비주의 PE 리레이팅 기대

-2차전지 업종의 상승은 누구도 부인 못하는 상황. 2차전지 부품 및 장비의 진입은 계속적인 매출 상승을 예견하는 것이고, 앞서 애기하였듯이 2차전지 장비는 1기가당 1,000~2,000억인데 수기가, 10기가가 넘어갈 경우 몇천억의 매출을 기대함. 따라서 2차전지 부품 및 장비주로 리레이팅 기대.

따라서, 매출은 4배이상, PE는 현재 4에서 최소 15까지 4배이상,,, 따라서 현재 주가의 16배를 기대.

'기업이야기 > 제이스텍' 카테고리의 다른 글

| 제이스텍 "퀀텀점프의 가능성" (1) | 2023.04.26 |

|---|---|

| 제이스텍 - 2차전지 신사업 진출 임박 (0) | 2022.08.21 |

댓글