3/19(금) 국내장에서 LNG 프로젝트 관련주들이 급등하였다.

LNG 가격인상이 전쟁으로 인해 일시적인게 아닌, 에너지 안보가 중요해지면서 최소한 떨어지지는 않고 일정 가격을 유지 또는 상승할 것이라는 구조적 상승에 롱을 한 것이다.

따라서, LNG 가격이 사업성의 정당성이 확보되면서 LNG 자원개발 및 미국 LNG 터널 FID에 대한 기대감이 커졌다고 본다.

원유도 마찬가지다.

그렇게 되면서 유정강관 관련된 세아제강, 세아제강지주등이 강하게 올랐고, LNG 터미널 기대에 따라 SNT에너지가 강했으며, 태광, 성광밴드와 같은 피팅기업들도 쏐다.

또한, 연료를 지속적으로 써야해서 연료 공급이 중요한 원유, LNG 에너지에 대한 대체에너지로 설비투자가 끝나면 연료공급이 필요없는 풍력, 태양광도 지속적으로 강했다.

풍력, 태양광의 모멘텀이 또 어떻게 바뀔지는 모르지만, 현재로서는 구조적 성장의 틀에 들어갔다고 보인다.

어쨌던 이런 흐름이 시장에서 강력하게 인식했다는 것을 확인하고, 금요일 막판에 OCI홀딩스 비중을 일부 줄이고, 자원안보에 선두진영에 있는 포스코인터내셔널을 포트에 편입하였다.

앞으로, AI 싸이클에서 반도체 특히 메모리, 광, 에너지, 우주를 주의깊게 볼려고 한다.

에너지라고 하면 전체 벨류체인을 다 봐야할 것이다.

이제 각국은 이런 에너지 안보를 확보하기 위해 해외자원 개발, 지정학적 위치, 운송을 위한 선박 확보, 방산투자등에 더욱 열을 올릴 것으로 본다.

코로나 이후 자유 무역시대에서 블록화 시대로 변모가 점점 가속화 되는것 같다.

또한 무탄소는 여러가지 암초가 있지만 트럼프를 빼고는 대부분의 주류가 따라가는 방향이다.

선박 에너지도 디젤에서 LNG의 과도기를 거쳐서 결국은 경제성이 가장 확보된 암모니아로 가는 것이 대세이다.

LNG의 가격이 구조적으로 상승하게 되면서 암모니아 가격의 상방 압력도 커지고 있다.

현재, 비료 문제땜에 비료 기업과 비료의 원료인 암모니아 관련 기업들의 주가가 올랐지만, 이것은 빙산의 일각이다.

중요한 것은 수소 수요의 상승과, 에너지로서 암모니아 수요가 상승하면서 수소 케리어이기도 한 암모니아가 미래 에너지 물류에서 중심이 될 것으로 생각한다.

즉, 중장기적으로 암모니아는 선박, 발전소의 주요 연료가 되는 것이다.

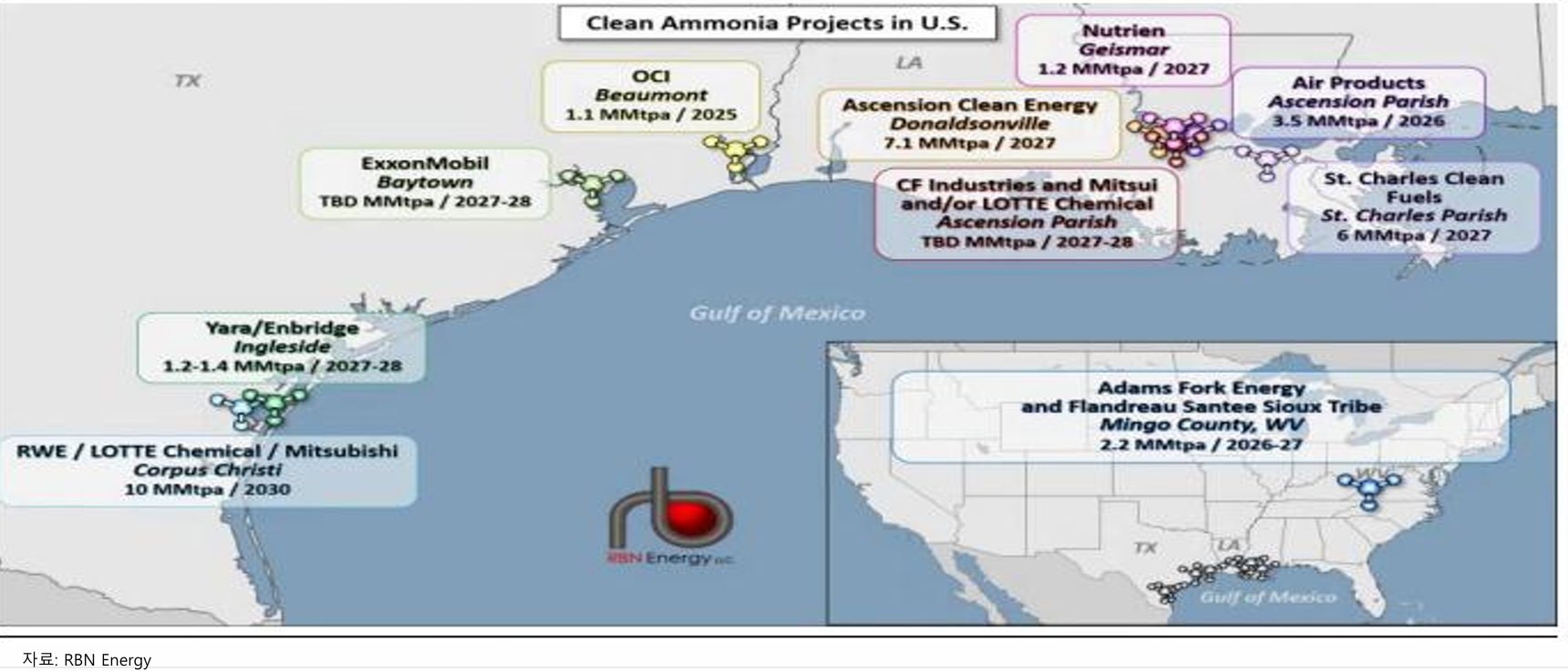

아래 그림은 미국의 암모니아 프로젝트 현황으로 2030년까지 최대 3,250만톤을 추가증설하고 있다.

미국이 이렇게 암모니아에 집중하는 것은 미래 선박, 발전소의 메인 연료로 보기 때문이다.

암모니아가 어떤 장점이 있을까?

암모니아의 화학식은 NH3로 무탄소 연료이다. 연소시 이산화탄소 배출이 없다

또한 수소캐리어로서의 장점이다. 수소를 액화하려면 영하 253℃의 극저온이 필요해 엄청난 비용이 발생하게 된다.

반면 암모니아는 영하 33 ℃ 또는 상온에서 약간의 압력을 가해도 쉽게 액화하기 때문에 기존 인프라를 바탕으로 쉽게 운용할 수 있다.

또한, 현재 IMO에서는 2050년까지 탄소 순수 배출량 "0"을 천명하고 강력한 규제를 만들고 있다.

현재는 벙커C유를 대체해서 탄소 배출량이 그나마 작은 LNG와 메탄올이 징검다리 역할을 하고 있지만 결국에는 무탄소 연료인 암모니아가 주류가 될 것이다.

세진중공업

HD한국조선해양, 한화오션등 국내기업과 MAN ES, 바르질라와 같은 글로벌 기업들은 암모니아를 직접 태우는 Dual- Fuel엔진 개발에 박차를 가하고 있다.

HD현대중공업은 2026년 상반기에 세계 첫 암모니아 추진선을 인도예정이다.

한화오션은 100% 암모니아 연소 가능한 암모니아 가스 터빈을 개발중.

삼성중공업은 암모니아에서 수소를 추출해 수소연료전지로 운항하는 선박을 개발중이다.

물론 해결해야할 과제들도 많다.

1. 맹독성과 부식성

2. NOX (질소 산화물) 배출... 이것은 SCR 설치로 잡을 수 있다.

3.그린 암모니아 확보, 가격비쌈...

전부 시간이 지나면서 해결될 일이다.

26년부터 VLAC 암모니아 선박의 인도가 급격히 확대된다.

2026년 20척 인도, 비중 39.2%, 2027년 44척, 비중 56.4%, 2028년 비중 65.5%가 된다.

LPG의 경우 액화온도가 영하 44 ℃로 암모니아 보다 낮다. 즉, LPG 운반선은 암모니아도 운반 가능하다.

따라서, LPG선은 암모니아선으로 사용가능하다.

우리나라 LPG 탱커의 유일한 공급업체가 바로 세진중공업이다.

세진중공업은 LPG Tank와 선박 데크하우스를 제작하는 회사이다.

2004년 이후 20년간 HD현대중공업, 현대미포조선의 데크하우스 및 LPG Tank 물량 100%를 공급중이다.

2015년 미국 VIGOR 조선 암모니아 Tank 2기를 국내 최초 수주한 래퍼런스가 있다.

세진중공업의 26년부터 암모니아 탱크, 이산화탄소 탱크, lng 탱크등 고마진 탱크로 비중이 확대되고 수량도 늘어난다.

2024년 9척->2025년 24척 -> 2026년 39척으로 훌쩎 뛴다.

2025년 주가상승은 탱크 수량 증가율에 기인하고 26년은 늘어는 나지만 증가율은 24->25 166% 증가 25->26 62%증가에서 증가율의 감소가 주가상승을 막고 있는게 아닌가 싶다.

하지만, 26년부터 고마진의 lng 벙커링용 탱크 확대와 lco2 탱크 수요가 확대되면서 이익의 질이 달라진다는 것을 주목해야 한다.

또한, 주가 측면에서도 조선사와 같이 횡보하는 중이며, 커버하는 증권사도 거의 없어서 들어가기 부담스럽지도 않다.

현재시점 벨류는 TTM PER 17정도이며, 비교 기업 한국카본은 TTM PER 28, HD현대중공업은 TTM PER 41 정도 되고, 성광벤드는 TTM PER 28이다.

LNG, 암모니아 캐리어선의 증가에 따른 EPS 증가와 자원안보의 밸류 리레이팅을 통해 상방으로 열려있는 들어가기 좋은 구간으로 보인다.

'주식단상' 카테고리의 다른 글

| 디아이티 탑라인 추정 (0) | 2026.04.06 |

|---|---|

| 4Q FY26 엔비디아 놀라운 실적 & 주가 폭락 (0) | 2026.02.27 |

| 아이씨티케이 :: 몰트봇 보안 (0) | 2026.02.08 |

| 중국소재 관련... 정유, 석유화학, 태양광등 .. (0) | 2026.01.30 |

| 메디포스트 (0) | 2025.11.29 |

댓글