OCI가 흔히 반도체 소재 기업이라 생각한다. 반은 맞고 반은 틀리다.

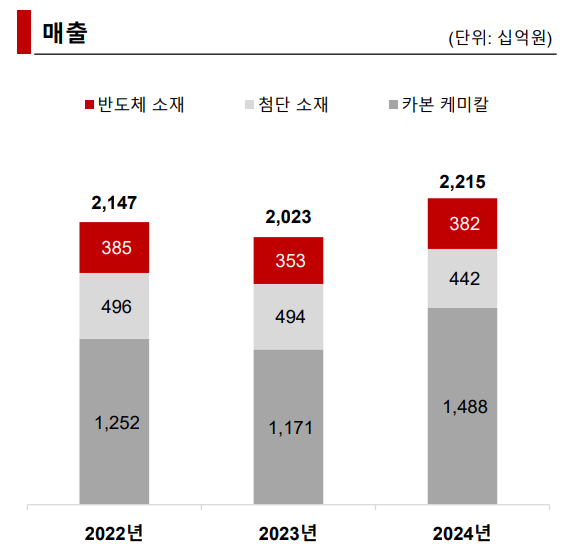

OCI 매출은 베이직케미칼 : 카본 케미칼이 32% :68% 가 최근 매출 점유율이다.

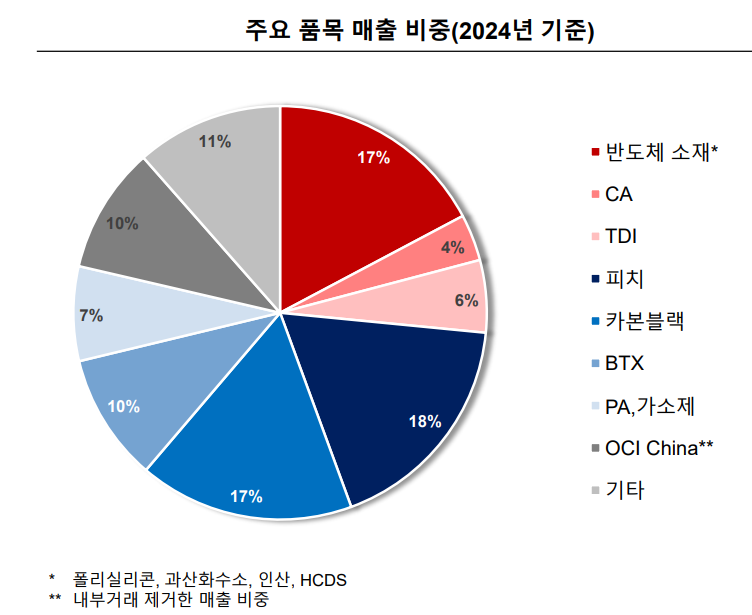

베이직 케미컬에는 반도체 소재인 폴리실리콘, 과산화수소, 인산, HCDS, FS(흄드 실리카)등이 있고, 그 외에 TDI, CA등이 있다.

반도체 소재가 전체 매출의 17%로 생각보다 반도체 노출도가 크지는 않다.

하지만, 반도체 싸이클이 왔을 때 이익 기여도가 높아지는 특징이 있다.

이렇게 되면 복잡해진다. 현재 반도체 싸이클이 왔는데 어느정도의 수혜가 있는지 꼼꼼히 따져봐야 하기 때문에...

카본케미칼 :: 캐쉬카우

카본케미칼의 매출 기여도가 24년 기준 68%이다.

연결 조정을 빼면 좀 줄어 들수 있다. 정확한 숫자는 파악이 안된다.

어쨌던 연결 조정 max로 빼도 60%에 육박한다.

카본케미칼이 최근 3년간 꾸준히 1조~1.5조를 벌어주는 캐쉬카우이다.

EBITDA 마진은 위와 같고 24년 카본케미칼 영업이익률은 5.18%, 25.3Q 누적 2,6%까지 계속 떨어졌다.

석유화학 제품 중 카본블랙, 피치, BTX, TDI 합해서 전체 매출의 50%넘게 차지한다.

현재 중국의 범용소재 산업 증설 제한 및 중국 정부의 정책 효과로 석유화학 제품들의 가격이 바닥을 찍고 반등하는 중.

중국의 제 15차 5개년 계획(2026~2030년)은 '양적 성장'에서 '고품질 발전'으로 전환하여 기술 자립과 내수 확대를 도모하는 핵심 로드맵.

AI, 양자 컴퓨팅 등 핵심 기술 확보와 녹색 기술 전환, 소재 산업에도 고도화를 요구하면서 범용 소재 산업에는 관심 X

배터리(범용소재), 철강, 태양광등에서도 비슷한 일이 일어나는 중인데 석유화학의 구조조정이 심함

- 20년 이상의 노후설비 폐쇄. 특히 PVC 주요설비 약 10%가 폐쇄.

- ESG 규제가 강화되어 탄소포집 설비 설치등이 의무화되며 원가 상승 요인이 되며 경쟁력 상실

- 기존에 없던 납사 소비세를 전면 과세 후 조건부 환급으로 전환 검토.

- 4/1일부터 수출 증치세 환급을 태양광에 대해 전면 폐지, 배터리에 축소

중국의 원유를 싸게 가져오는 루트가 막힘

우-러 전쟁이 종식되면 중국의 원가구조 우위도 사라질 상황

베네수엘라, 이란으로 부터 싸게 가져오던 원유도 미국의 제재로 사라짐

결국 중국의 군소 석유화학제품 제조사들은 사라질 운명

이런 영향으로 석유화학 제품의 공급과잉을 유발하던 중국 리스크가 약화되어감. 이에 따라 석유화학 제품 가격 상승 유발

더불어 한국의 NCC 업체들도 강력한 구조조정 중. 경쟁력 하위 업체들은 구조조정될 것임

즉, 25.3Q, 늦어도 4Q에는 마진 전저점을 찍고 상방향 압력을 받기 시작함

또한, 중국의 공급과잉이 해소되면서 Top Line도 하방이 지지되고 수요가 늘어나는 정도에 따라 Top Line의 상승 정도는 지켜봐야함

카본케미칼 :: 고마진 제품

전도성 카본 블랙 : 케이블 반도전성 재료

고연화점 피치 : 충방전 효율 높이고 수명을 늘리는 이차전지 음극재 흑연 코팅용

반도체용 피치 : 등방성 인조흑연 재료. 잉곳 제조나 증착 공정에 사용

이차전지 소재 실란트 : 이차전지 음극재 실리콘 소재

반도체 소재 P와 Q 상승중인데 한솔케미칼과 비교하면?

전체 매출의 17%가 반도체 소재이다. 매출로는 약 4000억원이다.

반도체 소재는 인은 국내에서는 유일한 공급사로 삼성전자, DB하이텍에 이어 하이닉스까지 2024년에 뚫음.

특히, 인은 미국 테일러 공장 공급 벨류 체인임. 테슬라 제품이 돌아가면서 수혜를 온전히 받을 것임.

과산화수소는 한솔케미칼에 이어 2번째 공급사이며, 지금까지는 동우화인켐을 거쳐서 들어가면서 마진이 박했는데 지금 다이렉트로 갈라고 인증받는 중

HCDS는 증착용 전구체의 소재로 한솔케미칼에 공급중

FS(흄드 실리카)는 CMP 슬러리 재료.

한솔케미칼이 범용소재가 아닌 스폐셜티인 반도체 소재와 이차전지 소재 공급. 매출로는 약 4000억원. 나머지는 범용소재와 자회사 테이팩스 매출. 현재 시총 3조 2천억의 대부분을 매출 4000억원으로 설명이 가능함.

OCI가 반도체 소재로 한솔케미칼 만큼 마진율이 높지는 않다. 한솔케미칼은 반도체 전구체같은 부가가치가 높은 제품을 생산하고, 독점적인 위치에 있어서 가격 결정력을 가지고 있는 회사이다.

OCI도 반도체 소재 공급사의 특성상 쉽게 바뀌지는 않지만, 싸이클을 많이타는 폴리실리콘이,과산화수소, 인이 주요 제품이라 싸이클 상승기때 좋아진다.

OCI는 베이직케미칼이(반도체 + TDI + CA등) 잘나오면 대략 10% 초반. 한솔케미칼은 반도체+이차전지가 잘 나오면 20%초반 ( 반도체+2차전지+베이직케미칼) 나옴.

26년부터 반도체 싸이클이 돌아오면서 마진도 잘나오고하면, 반도체 소재에서 비슷한 매출인데 기업가치가 한솔케미칼의 25%(마진이 50%에다가 할인율 50%해서) 가치는 인정받아야 하지 않을까?

그렇다면, 3조 2천억원의 25%인 8000억원의 가치는 반도체 소재로만으로 받을 수 있다고 생각하고, 현재 OCI 시총 6000억원은 카본케미칼 가치까지 생각하면 저평가라 생각해본다.

Valuation

PBR 밴드차트

부가가치 높은 정밀화학 위주의 한솔케미칼이 PER로 평가하는 것과 달리, OCI는 커머더티 영역이라 봐서 PBR로 평가하는 것이 현재 시장의 분위기.

OCI의 주력이 점점 반도체 + 이차전지 소재 + 케이블 소재로 바뀌어 가면 AI 인프라 소재 기업으로 평가 받으면서 PER로 평가받는 날도 올것이라고 생각함.

PBR로 보면 과거 PBR 상단인 0.9X까지 룸이 있어 보인다.

'기업이야기 > OCI홀딩스&OCI' 카테고리의 다른 글

| 태양광 폴리실리콘, 웨이퍼 가격 추이 (0) | 2026.03.01 |

|---|---|

| on site 발전 (0) | 2026.02.11 |

| OCI :: 알아보기 시작 (0) | 2026.01.15 |

| OCI 훑어보기 (1) | 2026.01.14 |

| 폴리실리콘 (0) | 2026.01.14 |

댓글