Ⅰ. 기업 개요

1. 요약

가. 무엇을 주력으로 팔던 회사인가?

삼성전기에서 스핀오프 한 파워모듈 사업을 시작하였고, 이 후 ESL, 3in1 보드 사업으로 확장하였다.

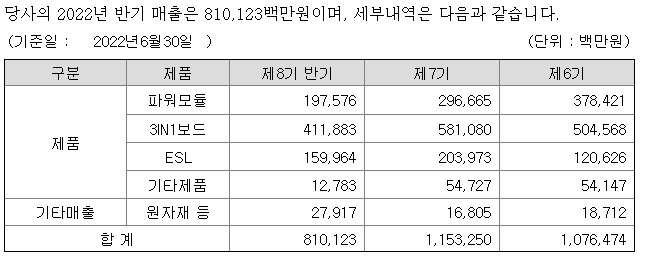

매출 비중은 3in1보드 50%, 파워모듈 24%,ESL 20% 기타로 구성된다. 전자부품이 74%, ICT가 20%이다.

나. 현재 사업 업황은 어떠한가?

파워모듈 및 3in1 보드등 주력 매출제품이 매출의 60%이상인 TV 세트 관련 부품인데, 주요 고객의 TV 출하계획이 연초대비 하향조정(4,300만대 -> 3,900만대 , 약 8% 감소)되었다. Q의 하락에도 불구하고 P의 상승, 즉 단가가 높은 3in1보드의 침투율 상승과 파워모듈의 고객사와 어플리케이션 다변화로 수익성 제고로 전자부품의 매출은 성장하였다. 하지만, 전자제품쪽은 성장하는 시장은 아니다. 성장하는 시장은 ICT 제품쪽이다. 다만, 강달러에 따라 ESL 사업의 수익성이 악화되고 유럽의 경기 침체로 유통 채널의 투자 여력 감소로 ESL 성장이 잠시 정체되어 있다.

다. 미래에는 무엇을 팔 것인가?

TV세트 관련 부품 및 전통적인 파워모듈 시장은 정체된 시장이고, 앞으로는 성장하는 시장인 ICT 제품을 주력으로 팔 것이다.

1. 유통업계에서 주로 사용되다가 의료,창고, 공장,사무실등 다양한 분야로 확대되는 ESL

2. 2차전지 폐배터리 사업 및 관련 운영사업 , 2차전지 파워모듈: 배터리 재사용을 통한 공유 모빌리티 사업, 2륜차용 배터리 파워팩, 충전스테이션 사업

3. 헬스케어 및 센서(팹리스)사업 : TWS용 근접센서, 체온센서등 ICT 및 이를 활용한 헬스케어 사업

라. 미래의 사업 업황은 어떠한가?

신규로 진출하는 사업환경은 지금보다 미래가 더욱 기대된다.

DX(Digital Exchange)환경에서 ESL의 확장성은 무궁무진하다. 의류, 공장, 물류센터(창고), 병동, 오피스, 공장, 리테일, 전시회, 박람회등 모든 곳에서 DX(Digital Exchange)가 활발히 이뤄질 것이다.

전기차 시장은 침투율로 볼때 호황시기는 장기적으로 지속될 것으로 보인다. 현재, 전기차 침투율은 중국 27.3%, 유럽 21.2%, 미국 8%이다. 그 중 폐배터리 재사용, 잔존가치 평가사업 및 충전스테이션 사업은 자원순환의 중요성이 점점 커짐에 따라 성장성이 부각되고 있다.

센서사업은 자회사인 솔루엠 헬스케어와 연관이 깊은데, ICT와 연동하는 헬스케어 사업의 성장성은 고령화 시대와 더불어 커지고 있다.

즉, 기존의 전자부품 사업을 CASH COW로 하여 2차전지 폐배터리, ICT와 연동하는 헬스케어 그리고 ESL사업으로 무게의 추가 자연스럽게 이동되는 방향으로 갈 것이다.

2. 기업 연혁 및 대표이사 소개

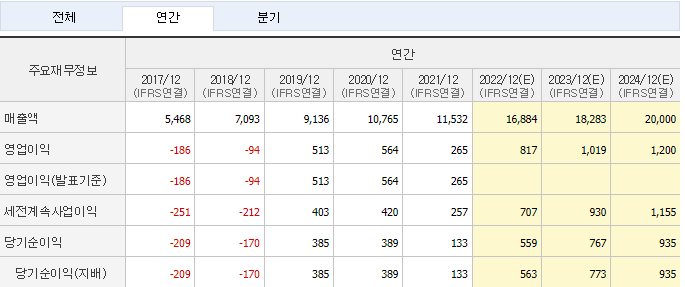

최근 매출액/영업이익/당기순이익 (억)

2018년 7,093 / -94 / -170

2019년 9,136 / 513 / 385

2020년 10,765 /564 / 389

2021년 11,532 /265 / 133

2022년(반기) 8,101 / 350 / 195

2015년 삼성전기 디지털모듈 사업부에서 스핀오프하여 파워모듈 사업으로 시작하였다. 이 후 ESL, 3in1 보드등 신규사업으로 사업영역을 다각화하였다.

설립자이자 최대주주인 전성호 대표이사는 삼성전자 TV사업부 개발부문으로 입사해서 마지막에는 삼성전기 디지털모듈 사업부장 등으로 30여년 경력을 지냈다.

높은 기대감을 가지고 상장하였지만, 세계에서 3개사가 과점하고 있는데 SES-imagotag와 Pricer에 비해 주목을 못받아왔다. 초반에는 오버행 우려가 있었다. 강도높은 락업(보호예수)을 설정하였지만 상장주식수가 42,508,362주였는데 이 중 50%에 이르는 주식이 유통가능한 주식이었고, 상장 당일 BW,CB,전환우선주,상장전환우선주가 보통주로 전환되는 주식수가 749만7190주였다. 이런 분위기에서 초반에 주춤하였지만 오버행 이슈가 지나가고, 성장성이 주목되면서 주가는 힘을 받았다. 하지만, 성장성과 현사업의 매출이 의심받으면서 주가는 하락하였다. 이는 기반사업인 TV 세트 부품향 매출이 기대이하였고, 기대했던 ESL사업도 코로나 및 경기침체 우려속에 힘을 못받았기 때문이다.

3. 종속기업 및 해외법인 현황

경기도 용인에 본사가 있고, 해외 생산법인 5개, 연구법인 1개, 신성장 사업으로 국내에 솔루엠 헬스케어(자회사 멘탈케어)와 팹리스인 솔루엠 센서로 운영되어 진다.

Ⅱ. 주요 제품 및 서비스

가. 기반사업

솔루엠의 기반사업은 전원공급 장치인 파워모듈이다. 전자제품에 필요한 다양한 전원을 안정적으로 공급하는 라인업 보유

<주담에게 확인해볼 사항>

파워모듈 제품 중 TV , Server, Adapter, LED Light SMPS 매출 비중 및 전망

★투자포인트

① 전원공급장치(SMPS)의 소형화 원천기술(설계) 및 제조가 솔루엠의 강점

북미향 디스플레이용 슬림 파워 모듈이 2021년 12월부터 양산됐고, 올해 1분기부터 본격적으로 매출 인식.

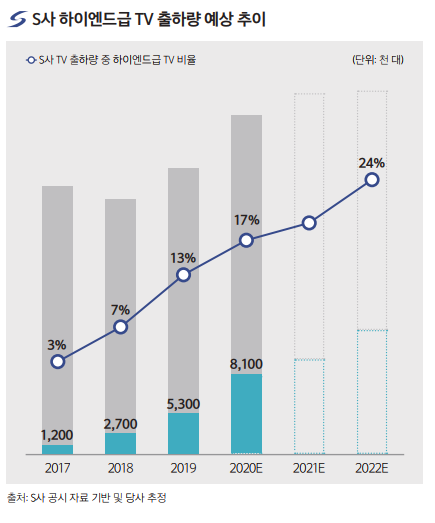

② 전원공급장치 핵심 전방시장인 High-End TV시장의 성장

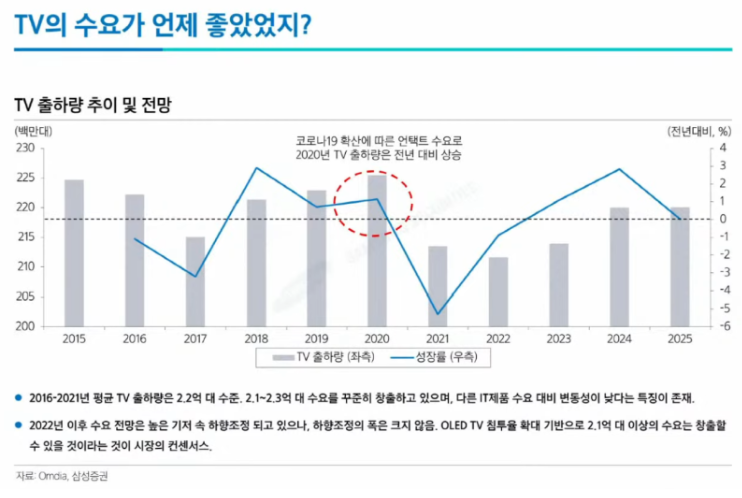

전원공급장치의 핵심 전방시장이 TV시장이고, 그 중에 단가가 높은 High-End TV 시장에 대해서 알아보자.

TV시장의 성장률이 안좋다고 해도 전체적으로 200만대 이상의 꾸준한 수요가 있다.

유의미한 매출의 차별점을 볼려면 하이엔드 TV 시장의 성장을 봐야할 것이다.

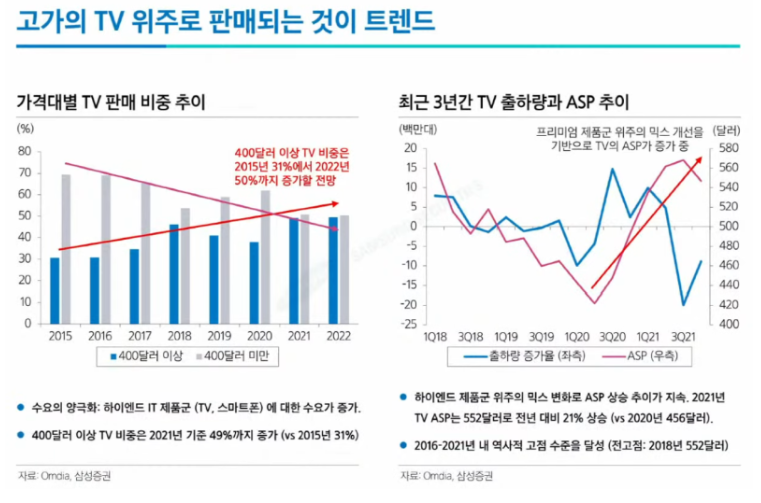

고가의 제품, 즉 하이엔드 TV 시장이 점점 커지고 있다.

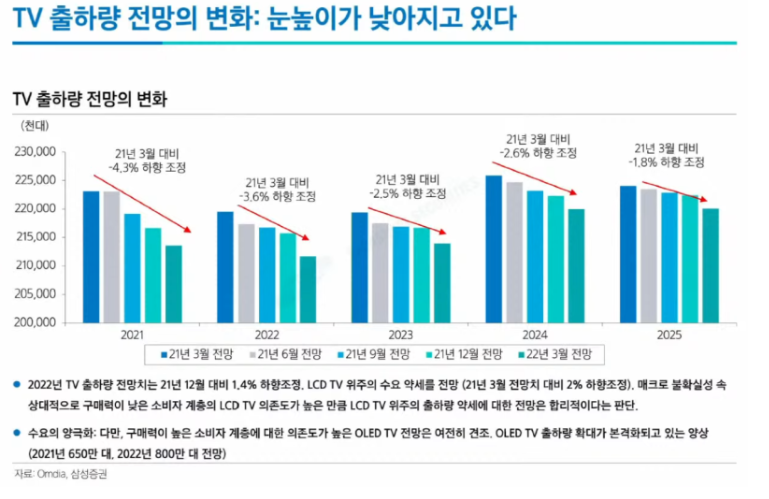

TV수요 전망은 시간이 지날수록 전망치가 하향하고 있다.

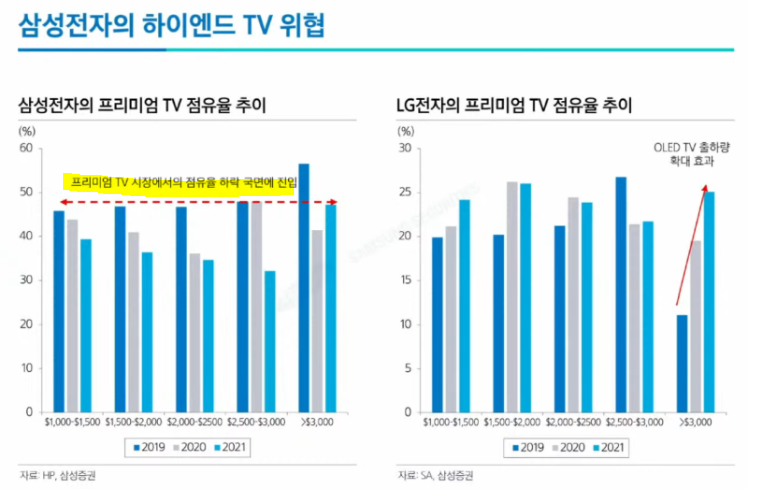

그렇다면, 솔루엠의 주요 매출처인 삼성전자 하이엔드TV 시장 점유율 추이를 보자.

안타깝게도 삼성이 TV부문 1등이지만, 하이엔드쪽 비중이 하향추세이다. LG의 경우에는 하이엔드(OLED) 비중이 확대되고 있다. 삼성전자의 하이엔드 라인업은 8k Neo QLED, 4k QD-OLED(미국공개), 4k Neo QLED, 4k QLED로 구성된다.

하지만, 2019년 보다 2020년 하이엔드TV 점유율이 비중축소했지만 출하량 절대값은 늘어났다. 따라서, TV 수요는 꾸준하고 하이엔드 TV 수요가 늘어나고 있기 때문에, LG에 비해 점유율이 하향추세라고 하더라도 하이엔드TV 매출증가에 따라 삼성전자향 TV쪽 파워모듈의 제품믹스는 개선될 것으로 보인다. 그리고, QD-OLED는 징검다리와 같은 제품이고, 2025년 출시될 QNED TV의 성공여부에 따라 삼성전자의 TV시장 선두권 유지가 결정될 것이기 때문에 추격 관찰해 볼만하다.

2025년 출시예정인 삼성전자의 QNED TV가 성공할 경우 수혜주는 한솔케미컬이 대표적일 것이고, 솔루엠도 눈여겨 볼 수 있겠다.

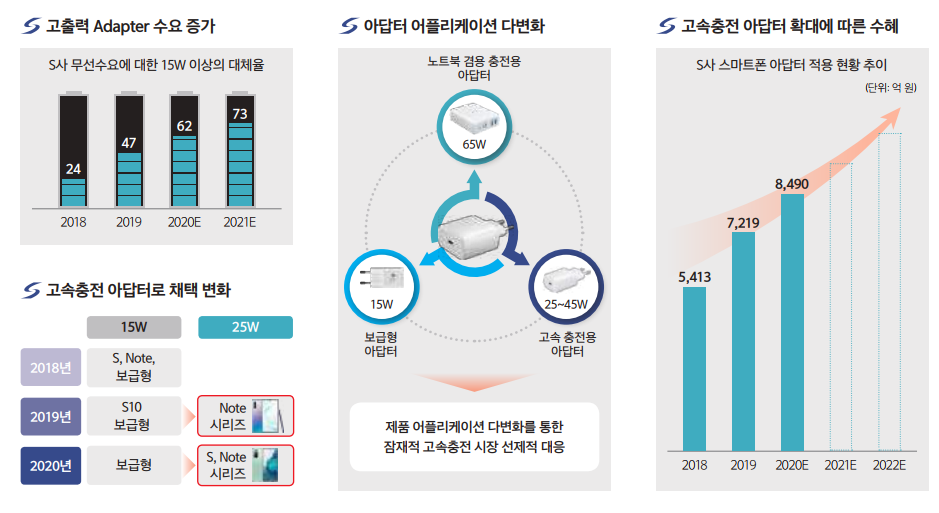

③Adapter 시장 성장

본격적인 배터리 용량확대, 기기 스펙 향상에 따라 고출력 Adapter의 수요증가하게 된다.

④ 애플에 전원공급장치 공급

애플 SCM에 진입. 전원과 관련된 부품을 납품하는 국내기업은 솔루엠이 유일.

구체적인 납품 제품과 규모는 확인되지 않지만, 고성능,플래그쉽 제품에 적용된 것으로 알려져있다.

애플과 협력 파트너사가 되기 위해서는 최소 2년 이상이 소요된다. 설계능력, 품질관리, 제조역량 모든 것이 검증되었다.

즉, 글로벌 경쟁력이 있는 전원공급장치 제조기업인 것이다.

★리스크

CASH-COW 역할을 하는 기반사업이라 매출이 줄어들더라도 전체 사업으로 보았을 때 큰 리스크는 아니다.

리스크라고 한다면 무선어뎁터의 침투율이 높아지는것, 삼성전자의 High-End TV 시장 점유율의 대폭하락, 3in1 보드의 대체( 이것은 제품믹스의 변화이므로 리스크라고 보기는 어렵지만)로 생각할 수 있지만, 기반 기술을 바탕으로 매출처의 다변화 및 신기술로의 이전, 신성장 사업의 성공적인 진입으로 극복할 수 있는 문제이다.

나.성장산업

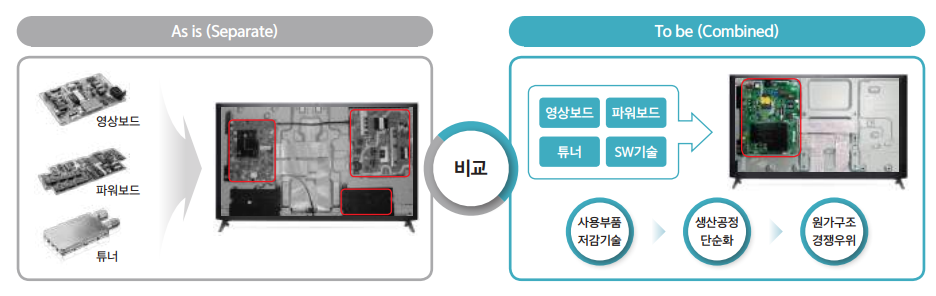

1) 3in1 Board 사업

TV의 핵심부품 3개와 소프트웨어를 1개 보드로 통합( FHD/HD ~ UHD 하이엔드 제품까지 적용 가능)

2017년 삼성전자의 제안을 통해 국내최초 3in1 보드 사업화를 하였다.

이후, 삼성전자향 단독납품을 하며 사실상 3in1 보드 시장에서 독점적인 위치를 누려왔다.

★투자포인트

①삼성전자의 3in1 보드 채택률 증가

애초 저가형 TV에만 적용하던 3in1 보드를, 중고가형 TV로 적용 확대시키고 있다.

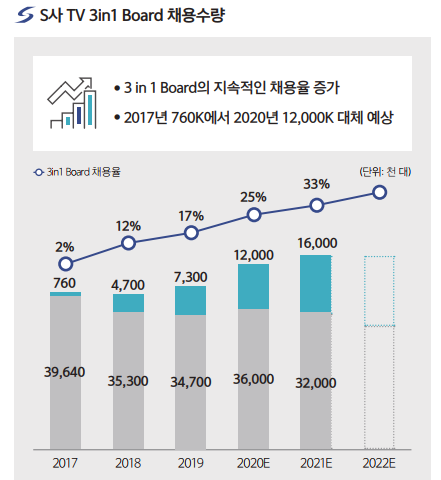

"2016년 상품화 성공, 매출은 17년 133억 ->20년 5,045억 -> 21년 5,810억" -> 급격한 성장후에 작년 TV시장 수축에 따라 정체.

2023년까지 70%를 넘길 것이라는 전망도 제기된다.

소형화의 기술적 난이도 때문에 3in1 보드는 거의 대부분 4K UHD 65인치 미만의 TV 제품에만 적용될 것이라는 애기도 있었지만, 2022년 하반기 부터는 70인치 이상의 TV에서도 확대 채용된다.

3in1 보드가 현재 솔루엠의 최고 매출비중의 사업이다. 작년 약 50% 매출비중을 보여줬고, 올해 반기까지도 약 50% 매출비중이다.

②신규 브랜드로의 매출 증가 기대

중국, 베트남등 공장에서 삼성전자와 삼성전자 OEM 브랜드사로 3in1보드를 공급 중이다. 2021년 부터는 중국 로컬TV 브랜드 Skyworth의 인도 내수물량 공급이 시작되었으며, 2022년에는 중국계 타TV브랜드로의 신규수주도 기대된다.

★리스크

①경쟁업체의 등장

삼성전자 TV의 3in1 보드 침투율이 점점 올라갈수록 원가절감이 필요해짐에 따라 공급처 다변화를 추진하고 있다. 현재 알려진바로는 삼성전자향 솔루엠이 90%를 공급하고, 나머지는 한솔테크닉스가 공급하고 있다고 한다.

그런데 추가 경쟁업체가 등장하였다. 바로 동양이엔피이다. 삼성전자로 부터 요청을 받고 연내 납품을 목표로 베트남 호찌민에 생산설비를 구축하는 중이다. 내년부터는 3in1보드 공급이 본격화 된다.

하지만, 3in1 보드의 채택률이 증가하고 있고 기술력의 차이때문에 한솔테크닉스와 마찬가지로 동양이엔피가 점유율을 많이 가져갈것으로 보이진 않는다. 3in1 보드의 기술력은 두께인데, 그런면에서 저가형을 한솔테크닉스와 동양이엔피가, 앞으로 늘어날 수량이 있는 하이엔드급에 솔루엠이 공급할 것으로 전망된다.

②소형화의 기술적 난이도

3in1 보드는 소형화가 기술적으로 난이도가 때문에, 슬림화가 주요 이슈인 하이엔드급 대형TV에선 쉽지가 않다.

70인치 이상까지 확대 채용되고는 있지만, 최근 대형 TV 수요가 커지기 때문에 대형화가 진행될수록 기술적 벽에 부딪힐 가능성도 있다. 하지만 개인적으로는 기술적 해결을 할 것이라고 희망적으로 생각한다.

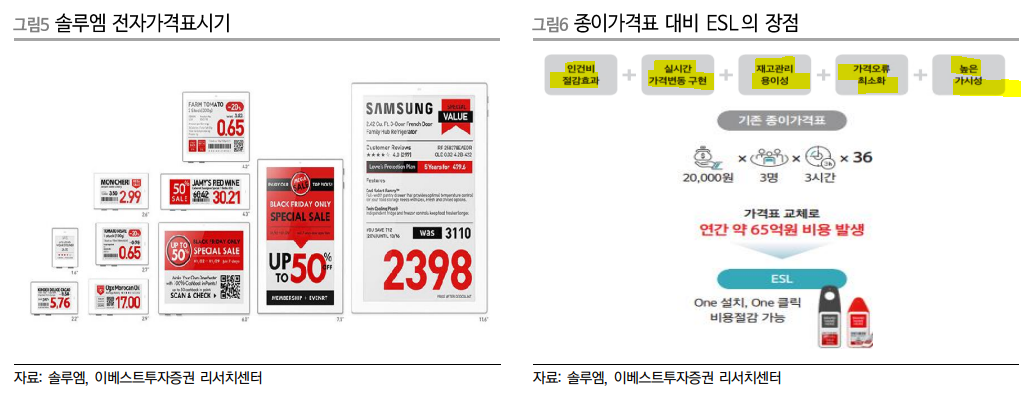

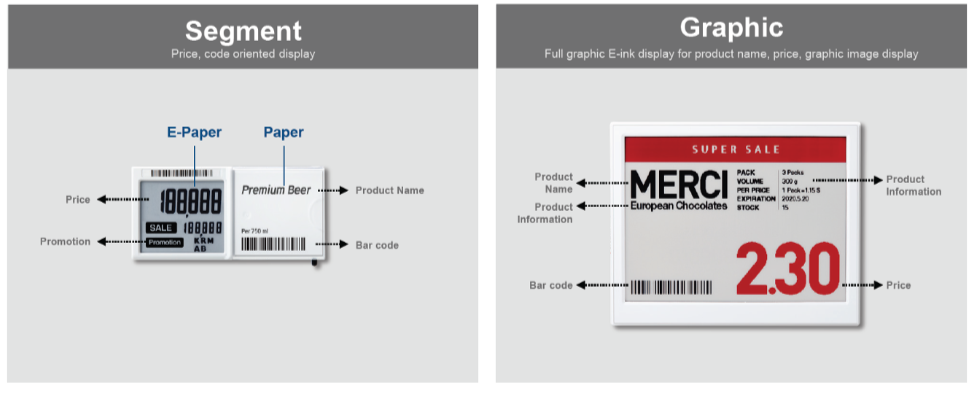

2) ESL

상품에 대한 다양한 정보를 실시간으로 전자종이(E-paper)에 표시해주는 솔루션 사업

◆ESL Tag 효과

-실시간 자동으로 가격 update, 이로인한 프로모션 효과 증대

-정확한 가격 표시

-설치 후 추가 노동력 불필요등 비용절감

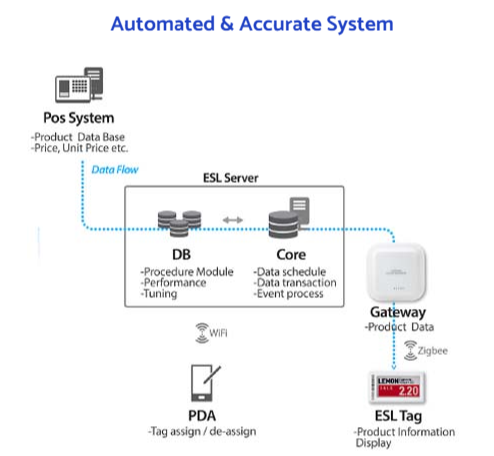

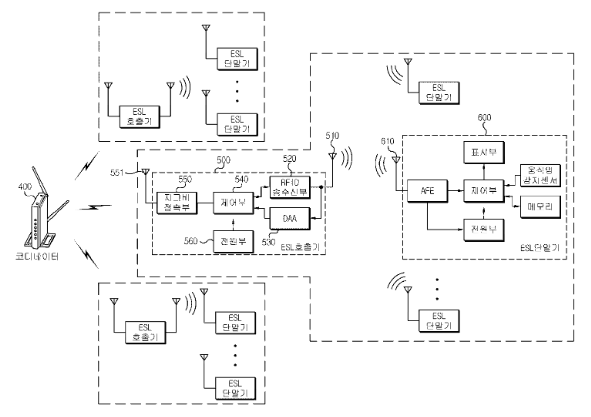

◆시스템 구성도 및 작동원리

- 위의 시스템 구성도는 솔루엠 홈페이지에 나와있는 것이다. 위의 그림에 따르면 ESL 작동원리는 MCU가 ESL Server로 부터 가격정보를 Gateway 안테나를 거쳐서 Zigbee 프로토콜을 통해 ESL tag가 수신하면(Bluetooth, wifi등 여러가지 통신방식이 가능할듯, 뒤에서 설명) PMIC에서 디스플레이에 가격을 표시한다. 배터리는 평소에 Deep Sleep 상태로 유지되다가 외부에서 신호가 오면 Wake up상태로 변환된다.

-그런데, 회사 IR에서 ESL 홍보하는 내용중에 속도에 대한 애기가 있다. 약 10배빠른 Bluetooth 통신을 사용한다는 것이다.

주담에게 확인해본 결과, Zigbee 통신은 기존제품의 통신방식이고 새로나온 Newton 모델부터는 Bluetooth를 사용한다고 한다.(하지만, 기술적인 부분이라서 좀 더 복잡한 면이 있을듯)

아래 그림은 RFID 방식을 이용한 ESL 단말기와 시스템 방법에 대한 시스템 구성도이다.

여기서 보면 Gateway 안테나에서 ESL 호출기들과 Zigbee등 통신프로토콜로 가격정보를 보내고, ESL 호출기가 서브메인이 되어서 여러대의 ESL 호출기로 RFID 방식으로 가격정보를 보내는 방식이다. 통신방법은 여러가지 방법으로 개발가능하기 때문에 이런 방식도 사용될 수 있다는 것이다. 솔루엠 같은 경우도 고객의 요청이나 상황에 따라 다양한 통신 시스템을 구축한다고 한다.

-통신IC(Zigbee)와 디스플레이 IC(DDI)를 직접 설계하고 통신 프로토콜을 개발하여 디자인부터 설계,서버 프로그래밍, 제조, 유통까지 하드웨어 및 소프트웨어 경쟁력을 구축하였다.

◆시스템 구성별 특징(최신 3세대 제품인 Newton 관련)

가.Gateway

- Newton Gateway는 5분동안 1개의 Gateway에서 3,000개의 ESL tag를 업데이트할 수 있다. 개당 0.1sec

-1GB RAM/ 10W power / Ethernet Interface

-통신 coverage : 30m/98ft

-ESL tag Capacity :50,000개

-4GB Flash memory

-2.4GHz에서 작동

-반경 30m가 coverage이므로, 약2,800sq meters의 공간단 1 Gateway가 필요하다. 물론 overlap이 되어야 모든 ESL을 커버할 것이다.

-뉴턴 프로토콜은 11~16개의 RF채널을 보유한 Zigbee 프로토콜에 비해 약 60개가 넘는 RF채널을 보유하고 있어서 간섭에 대비하여 셋팅이 쉽다. WIFI간섭이 발생할 경우 CH hopping 능력이 있다.

나.Aims(소프트웨어)

- 강력한 ESL 관리 시스템

- 소프트웨어 패키지(자체 데이터베이스)/ SaaS(클라우드 시스템, 구독서비스)

다. Newton Sub-Giga

- 창고, 물류센터등 산업현장에서 사용하는 ESL 모델, 워크플로우 및 작업자의 안전을 항상 파악

- 복잡한 통신환경에서 간섭을 받지 않고, 빠른 속도로 통신

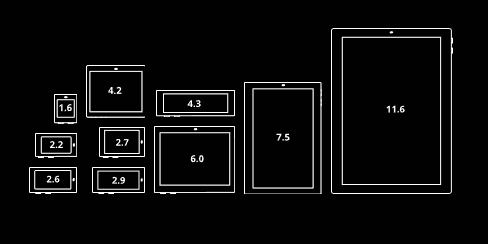

라. Newton 사이즈별 라인업

1.6 ~ 11.5 inches

★투자포인트

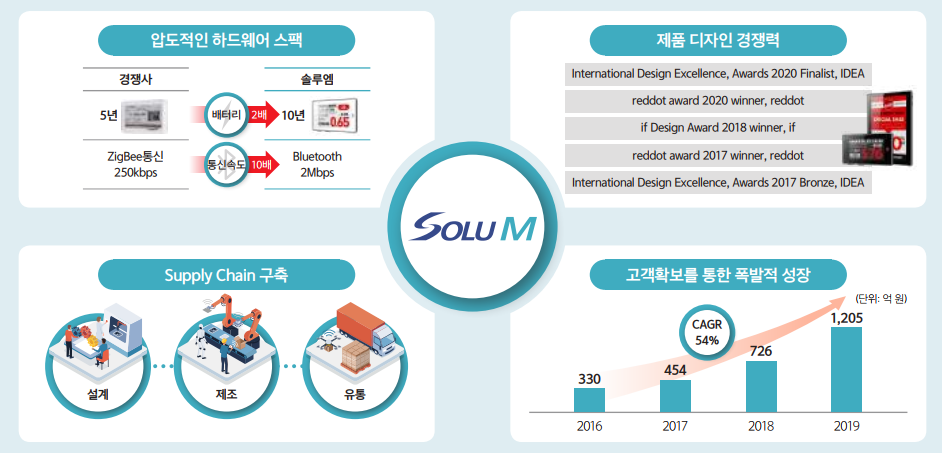

①Global시장에서 검증된 기술

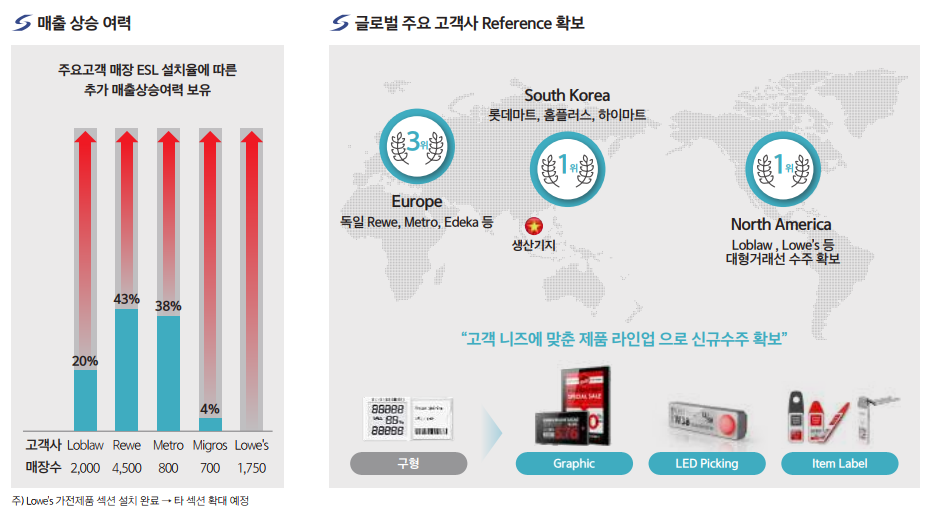

-2010년 ESL 개발 완료, 2012년 영국 Tesco사 납품을 시작으로 유럽, 북미등으로 고객사 확대. 리테일 시장뿐만 아니라, BMW, 폭스바겐, SpaceX등으로 전방산업 다각화 중.

② 기술적 경쟁력 확보

설계부터 제조, 유통까지 ESL Turn-key Solution 제공

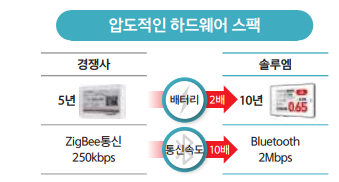

솔루엠, SES Imagotag, PRICER 제품 비교

| 솔루엠 Newton | Imagotag Vusion | Pricer SmartTag Power | |

| 모델갯수 | 10가지 | 8가지 | 3가지 |

| 해상도(2.6인치 기준) | 152dpi | 125 dpi | 112 dpi |

| NFC 지원여부 | O | O | O |

| 방수,먼지 지원 여부 | O(IP67) | O | 방수안됨 |

| 배터리 Life Time | 10년 | 5년 | 10년 |

| 디스플레이 페이지수 | 7 | 4~5 | 3 |

| 작동온도 | 0~40도 | 10~40도 | 15~40도 |

| 생산방식 | 자체제작(설계부터 제조까지) | 외주생산 | 외주생산 |

-통신속도도 솔루엠 Newton이 블루투스 방식을 이용하여 10배 정도 빠르다고 한다.

-고객이 원하는대로 customized된 제품생산이 가능하며, 공정이 수직계열화 되어 원가절감 및 빠른 대응이 가능하다.

-기술력뿐만아니라 좋은 디자인에 대한 가장 인기있는 품질 마크 중 하나인 Red Dot Product Design Award에서 총 두 차례에 걸쳐 수상

그밖의 기술적 경쟁력

2021.06.16 "시스코-솔루엠, 전자가격표시기 사업혁력" - https://www.ciokorea.com/news/197754

시스코-솔루엠, 전자가격표시기 사업 협력…IoT 관리 시스템 지원

시스코 시스템즈가 솔루엠과 함께 전자식 가격 표시기인 ESL(Electronic Shelf Label)을 지원하는 통합 솔루션 개발을 위해 업무

www.ciokorea.com

-시스코 시스템즈가 솔루엠 ESL을 지원하는 통합 솔루션 개발을 위해 업무 협약 체결

-고객들은 기존 매장과 사무실에 설치된 시스코 네트워크를 기반으로 별도의 추가 인프라 없이 ESL 솔루션 적용할 수 있어, 하드웨어 구입과 설치 비용 절감.

-이미 설치된 시스코 게이트웨이에 솔루엠의 초소형 USB형태의 게이트웨이를 결합시키면 디지털 라벨과 애플리케이션 배포 및 관리가 가능

2022.07.07 "신세계아이앤씨-솔루엠, 무선카메라 기반 AI비전기술로 글로벌 시장 공략" - https://www.ciokorea.com/t/22000/AI/243639

신세계아이앤씨-솔루엠, “무선카메라 기반 AI 비전기술로 글로벌 시장 공략”

신세계아이앤씨가 전자부품 제조기업 ‘솔루엠’과 손잡고 AI 비전 기술 기반 매장 관리 플랫폼을 개발하고 글로벌 시장 확대에 나선다고 7일 밝혔다

www.ciokorea.com

-AI 기반 매장 관리 플랫폼은 오프라인 유통 매장 진열대에 설치된 무선카메라로 수집된 영상 정보를 AI 비전 기술이 분석해 상품별 진열 상태, 결품, 재고등의 데이터를 실시간으로 분석하여 상품 판매율,결품율,재고율등을 파악할 수 있다.

-고가의 장비없이 경량화된 무선 카메라만으로 AI비전 기술을 구현해 비용 부담 절감

-솔루엠의 ESL과 연계해서 시너지 효과 증대

③ 다양한 시장으로의 확장

전통적 리테일 중심의 시장에서 다양한 시장으로의 확장이 되고 있다.

사례

가.2022.09.27 "솔루엠, 베트남 ESL 시장 진출" - https://www.etnews.com/20220927000233

솔루엠, 베트남 ESL 시장 진출

솔루엠이 베트남을 시작으로 동남아시아 전자가격표시기(ESL) 시장에 진출한다. 솔루엠은 베트남 윈마트에 ESL 제품을 공급한다고 27일 밝혔다. 윈마트는 베트남 3대 민간기업 중 하나인 마산그룹

www.etnews.com

-베트남 원마트에 ESL 제품 공급 , 향후 제품 공급 확대되면 2025년까지 베트남 내 3000개 원마트 매장에 제품 설치할 것으로 기대. 3년간 약 4500만달러(약 600억원) 매출 기대 ( 일반적으로 ESL Tag는 작은 매장의 경우 600개, 대형 매장의 경우 3600개 정도까지 사용함, 약 매장 하나당 2000만원 매출)

-생산법인이 있는 베트남을 필두로 태국,인구 14억의 인도, 인도네시아, 말레이시아 등 경재 성장률이 높은 동남아 국가의 기업에 ESL 공급계획

-베트남 원마트는 2025년까지 전국 매장을 3만개까지 늘릴 계획으로 추후 당사의 ESL 공급물량 확대 가능서 높음.

나.2022.03.16 "솔루엠, 삼성서울병원 암 병동 ESL 솔루션 납품" - http://m.ddaily.co.kr/m/m_article/?no=233396

솔루엠, 삼성서울병원 암 병동 'ESL 솔루션' 납품

- 추가 공급 예정[디지털데일리 김도현 기자] 전자부품기업 솔루엠이 전자가격표시기(ESL) 매출처를 확대했다.16일 솔루엠은 삼성서울병원 암 병동에 ESL 솔루션을 설치했다고 밝혔다. 추후 적용

www.ddaily.co.kr

- 삼성서울병원 암 병동에 ESL 솔루션 설치. 추후 적용 대상 병실 및 병상 늘어난다.

-간호사들이 직접 교체해야 하는 번거로움과 분실가능성, 잘못 부착될 시 처방 투약 검사 배식이 잘못되는 위험성등을 방비

다.2022.07.26 "솔루엠, 미국 자동차 부품 판매업체에 ESL 공급" - https://www.sentv.co.kr/news/view/625979

솔루엠, 美 자동차 부품 판매업체에 ESL 공급

[서울경제TV=성낙윤기자]솔루엠이 26일 미국 자동차 부품 판매업체 ‘나파(National Automotive Parts Association, NAPA)’에 전자가격표시기(ESL)과 LCD디스플레이를 연계한 신규 솔루션을 공급한다고 밝혔다

www.sentv.co.kr

-미국 자동차 부품 납품업체 'NAPA(나파)'에 ESL과 LCD를 연계한 신규 솔루션 공급

-NAPA는 미국에만 6,000개가 넘는 점포를 보유하며, 50만개 이상의 품목을 판매중인 업체.

-올해 하반기부터 2,000여 개의 본사 직영 점포에 ESL 솔루션 제품 설치 예정

라.2022.01.20 "솔루엠, 일론 머스크 '스페이스X'DP ESL 공급" - https://www.fnnews.com/news/202201200834207080

솔루엠, 일론 머스크 ‘스페이스엑스’에 ESL 공급…세계 최초 우주 산업 진출

[파이낸셜뉴스]정보통신기술(ICT) 전문 기업 솔루엠은 일론 머스크가 이끄는 최대 민간 항공 우주 기업 ‘스페이스엑스(SpaceX)’의 생산 공장에 ESL 솔루션을 공급한다고 20일 밝혔다.‘스페이스엑

www.fnnews.com

- 솔루엠이 스마트 팩토리 솔루션을 이용해 공장의 효율적 재고관리 솔루션, 작업 환경 디지털화등 최신 신기술 도입

마.2021.11.09 "솔루엠, 유럽 유통 공룡 '레베' ESL 수주" - https://m.ebn.co.kr/news/view/1507449

솔루엠, 유럽 유통 공룡 '레베' ESL 수주…글로벌 시장 1위 목전

정보통신기술(ICT) 전문 기업 솔루엠이 유럽 최대 유통 기업 중 하나인 ‘레베’와 ESL 솔루션 공급 계약을 체결했다고 9일 밝혔다.레베는 독일 전역과 유럽 등에서 1만 2,000여 개의 매장을 운영하

www.ebn.co.kr

-레베는 독일 전역과 유럽등에서 1만 2,000여 개의 매장을 운영하는 유럽 최대 대형 마트이다.

-2013년부터 2200여개 매장에서 솔루엠의 1세대 ESL 제품 사용하였으며, 이번 계약을 통해 3세대 ESL(뉴튼) 제품을 전 매장에 향후 5년간 확대 적용. 약 3000억원 규모의 매출 예상(약 매장하나당 2500만원)

바.2021.10.20 "솔루엠, 이마트24 '완전 스마트매장'에 ESL 솔루션 공급 - https://mobile.newsis.com/view.html?ar_id=NISX20211020_0001620580#_enliple

솔루엠, 이마트24 '완전 스마트매장'에 ESL 솔루션 공급

[서울=뉴시스] 김경택 기자 = 정보통신기술(ICT) 전문 기업 솔루엠은 이마트24의 '완전 스마트매장'에 전자가격표시기(ESL) 솔루션을 공급했다고 20일 밝혔다

mobile.newsis.com

- 신세계아이앤씨의 AI, 컴퓨터 비전, 센서퓨전, 음성인식, 클라우드 POS등 리테일테크 기반 기술이 집약된 완전 스마트매장에 ESL 솔루션 공급

-현재 김포DC점, 스마트코엑스점에 공급

사.2021.03.08 "솔루엠, 폭스바겐 전기차 공장에 전자표시기기 공급" - https://www.sedaily.com/NewsView/22JQ91ZOBE

솔루엠, 폭스바겐 전기차 공장에 전자표시기기 공급

산업 > 중기·벤처 뉴스: 솔루엠(248070)은 글로벌 완성차 메이커 폭스바겐그룹의 스마트 팩토리에 전자가격표시시기(ESL) 솔루션을 공급한다고 8일 밝혔...

www.sedaily.com

-폭스바겐그룹의 스마트 팩토리에 ESL 솔루션 공급

-폭스바겐 독일 드리스덴 공장에 납품

-LED의 깜빡임으로 부품의 위치를 나타내 작업자가 픽업과 조립으 쉽게할 수 있게하여 생산성 제고하고, 실시간 재고 정보 업데이트로 정확한 수요, 공급 관리 가능하여 업무 효율 높임

④ 글로벌 ESL 시장 M/S 확대

2021 상반기 기준으로,

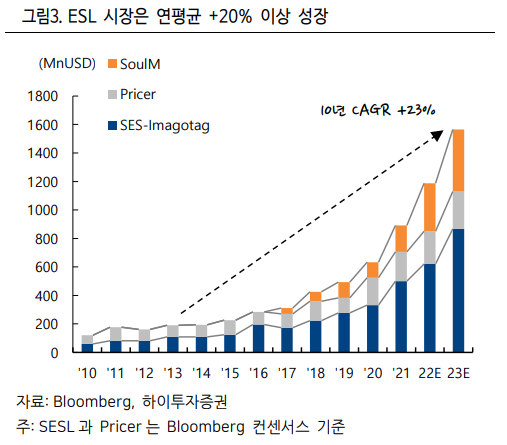

-ESL 시장은 SES-Imagotag, Pricer ,솔루엠 3개사가 90%이상 과점을 하고 있다.

-2016년 중국생산법인, 2017년 베트남 1공장, 2018년 베트남 2공장, 2021년 멕시코 생산법인, 인도생산법인 공장구축

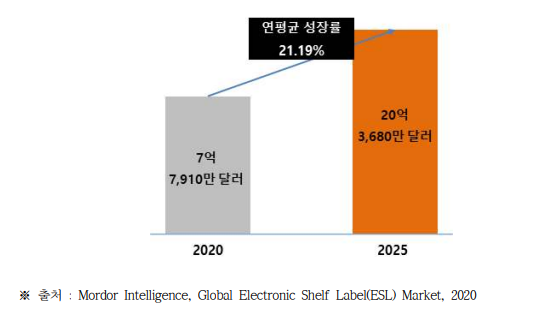

⑤ ESL 시장의 성장

리테일 시장의 침투율이 2020년도에 10%정도 였는데 그에 따른 성장율로 다양한 분야로 진출할 경우 폭발적인 성장을 보일것으로 기대한다.

⑥ 공급단 FPL 필름 쇼티지 문제 해소

ESL tag의 가장 핵심적인 부품은 EPD이다. EPD에 전자잉크 패널 FPL을 독점적으로 공급하는 업체가 대만의 EIH(E - Ink Holdings)이다. FPL의 쇼티지가 발생하면서 2020년 부터 증설을 하였고 그것이 올해 3개라인 증설이 완료되고, 1개 라인은 아직 증설중이다. 그러면서 2022년 하반기 부터는 쇼티지 문제가 해소되었다. 증설이 완료되면 이전의 3배 CAPA가 된다.

이 쇼티지 문제때문에 2021년과 2022년 상반기까지 ESL의 성장이 정체되었다. 하지만, 이제는 해결되었고 유럽의 경기침체는 심화되고 있고 이것이 ESL의 수주에 안좋은 영향을 주고는 있지만, 수주 받고 2021년에 구축할려다가 이연되었던 ESL 매출이 올 하반기 부터 발생할 것이다.

Ⅲ. 신규성장 사업

1) 센서사업

초박형 고감도 센서반도체 국내최초 자체개발 성공. 팹리스의 형태를 띈다.

솔루엠은 산업통상자원부가 추진하는 K-팹리스 주요기관으로 선정되었다.

한국전자기술연구원, 서울과학기술대학교, 아주대학교 병원과 TWS용 근접 헬스케어 융합센서 SoC 개발중

센서사업의 경우 전량 TI, AMS로 부터 전량 수입해오다가 국내 최초로 국산화 하였다. AMS 근접센서 OPM은 50% 수준이다.

초박형 근접센서의 경우 개발이 완료되었고 양산이 시작되어 올해 수십억원의 매출, 내년에는 수백억원대의 매출을 회사는 기대하고 있다. 쥬비스와 MOU를 맺고 진행하고 있다.

비접촉식 체온센서의 경우는 올해말 개발이 완료될 것으로 보이고, 현재까지 스마치워치에 적용되지 못하던 체온센서를 적용할 예정. 현재 아이리스라는 제품을 R&D하고 있으며, 해외 대형 바이어의 관심을 받고 미팅을 하고 있다.

회사에서는 미래에는 ESL 보다 부가가치가 더 큰 사업이 될 것으로 전망한다.

2) 2차전지 폐배터리 사업

재활용이 아닌 폐배터리 재사용 관련 사업이다.

-배터리의 잔존가치를 측정하여 재사용이 가능한 배터리를 배터리팩으로 만들어 판매.

-2차전지 재사용 업체인 에스아이셀 인수

-재사용 배터리로 E-mobility 배터리팩, ESS 배터리팩 제품화. 재사용 배터리를 이용한 전기자전거, 전기오토바이 판매 및 렌탈사업 영위, 이동형 전기자동차 충전기 개발

-전기자동차 충전기 및 2차전지 충방전기 사업

"솔루엠-원익피앤이, 전기차 충전사업 맞손" - https://www.hankyung.com/economy/article/202209151560i

솔루엠-원익피앤이, 전기차 충전사업 '맞손'

솔루엠-원익피앤이, 전기차 충전사업 '맞손', 김병근 기자, 경제

www.hankyung.com

-전기차 충전기 시장은 2023년 75조원에서 2030년 약 423조원으로 성장 전망

-우리나라도 현재 7만대인 전기차 충전기를 2025년까지 52만기로 확대하기로 함.

Ⅳ. 벨루에이션

현재 수주잔고가 1조 5천억원이며 보수적으로 3년간 매출인식 완료될 것으로 본다.

현재 3개사가 ESL 시장 90%를 과점하고 있으며, 작년 ESL 성장률은 동사가 1등이며 2022년에는 매출 2등으로 올라설 것으로 예상한다. 2025년까지 SES-Imagotag를 제치고 점유율 1등으로 올라가는 것을 목표로 하고 있다.

또한, 보수적으로 봐서 CAGR 21.3%의 성장률을 기대하고 있어서, 시장 1위 점유율이 될 경우 이 수혜가 커질 것이다.

위의 매출실적을 보면 파워모듈은 약 3000억~3800억원 , 3in1보드는 하이엔드급 TV로의 채택율 확산에 따라 올해는 약 8000억원의 매출을 기대, ESL은 약 3000억원을 기대한다.

내년 실적을 기대하면 파워모듈은 그대로 3000억~ 3800억, 3in1보드도 성장이 있음에도 불구하고 보수적으로 올해와 같이 8000억원, ESL은 3년간 수주잔고 1조5천억원의 1/3을 잡아서 5000억원(UPSIDE가 더 클 가능성이 높다)

총 매출 1조6천억~1조6천800억원.

여기에다가 신성장 모멘텀인 센서사업과, 2차전지 폐배터리 재사용 사업의 추가.

간단하게 네이버 실적추정을 보겠다.

네이버 실적추정치 보다는 하회할 것으로 전망한다. 2022년 네이버 실적추정이 내년 실적추정과 비슷할 것으로 생각된다.(물론, 신사업 모멘텀이 추가되겠지만)

그렇다면, ICT사업은 SES-Imagotag, Pricer의 평균 P/E 43을 20%할인하여 35, 전자부품 사업은 P/E 11을 적용하여 매출비중이 ICT : 전자부품이 약 3:7의 비율을 가지므로 가중치를 적용하면, P/E는 18.2가 나온다.

그렇다면, 대략 네이버 실적 추정 2022년 EPS 1,127원에 P/E 18.2를 곱하면 20,511원이 적정 주가로 도출된다.

참고로, 현재 주가는 17,700원이다.

정말 간략히 어림잡아 해봤지만, 보수적으로 보면 많이 싼 가격도 아닌것이다. 하지만, ESL과 신성장 사업의 모멘텀이 너무 매력적으로 보인다. 지속적으로 관찰해야겠다.

댓글