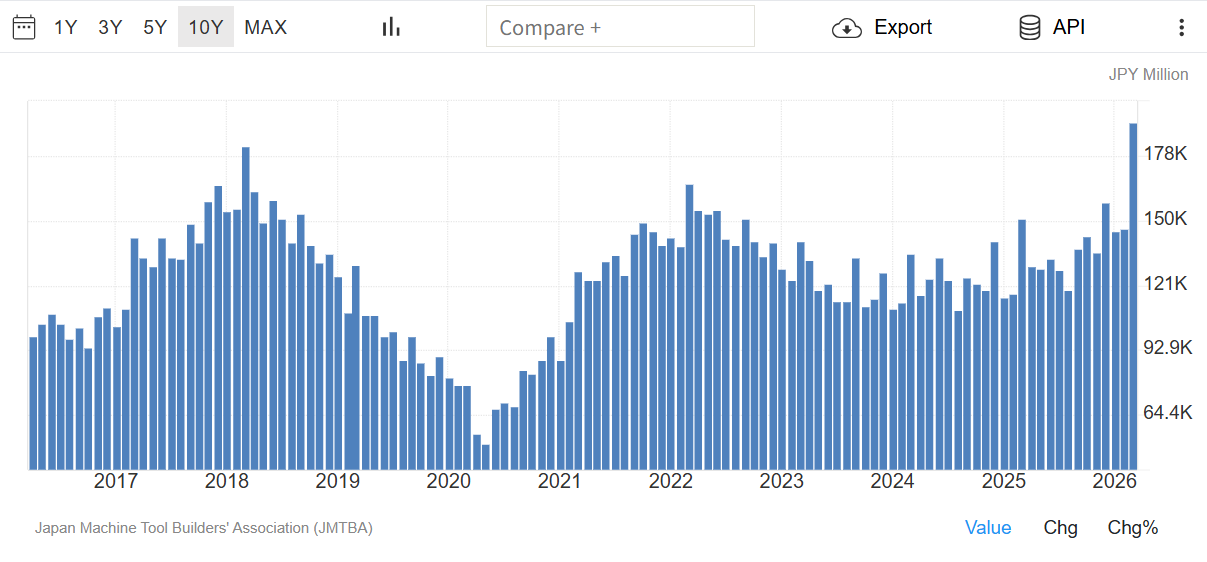

일본 공작기계공업회 공작기계 수주 데이터다.

월간 수주액으로는 역대 최고치를 경신했다.

일본 선행경기를 나타내는 2026넌 3월 공작기계 수주 총액이 전년 동월대비 28.1% 대폭 상승

해외 주문 증가에 힘입어 9개월 연속 증가세를 이어감.

월간 수주액으로는 사상 최대치를 경신. 종전 최고치는 2018년 1829억엔

수주 내역을 보면 전체 70% 차지하는 외수가 작년 동월 대비 40.4% 급증.

자동차와 AI 관련 중심으로 발주 발생.

기업별로 보면 쓰가미는 자동차 뿐만 아니라 데이터 센터 냉각장치와 휴머노이드 로봇 부품 가공 수요가 증가

오쿠마는 미국에서 항공우주와 에너지 관련 산업용 수요 증가등..

글로벌리 각종 산업용, 특히 AI 관련 공작기계 수요가 본격적으로 증가한다는 산업 수요 확인

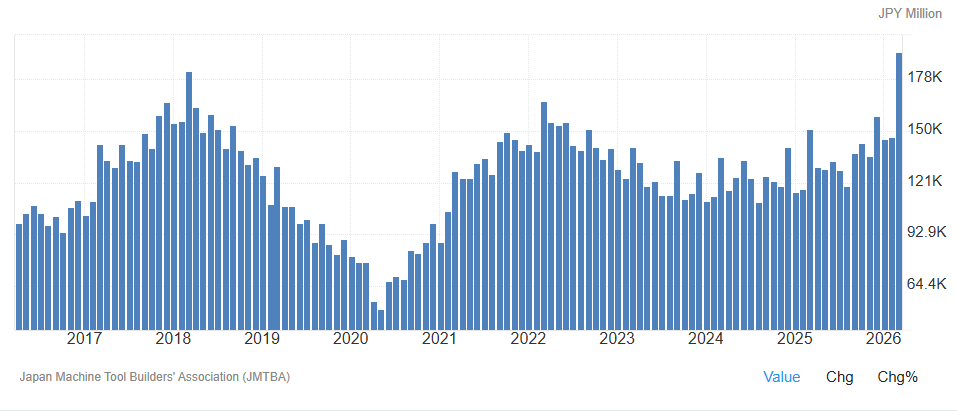

거시 통계는 과거 패턴을 보고 앞으로의 방향을 짐작할 수 있다.

과거 최고 수요를 보였던 2018년에도 2017년 부터 2년은 이어갔다.

그런데, 올해 역사상 최대 수요를 보이면서 레벨로 올라서서 시작했다.

AI 수요와 관련된 공작기계로 확인되고 있고, 과거 2년의 호황이상으로 갈 것이라 예상하는 것은 지금의 AI 인프라 투자와 엣지디바이스까지... 아직 갈길이 먼 싸이클이 시작된것 같다.

이 큰 변화의 흐름을 스치듯이 지나치지 말고 예민하게 보고, 우선 관련 종목에 투자하면서 큰 투자의 기회를 잡아봐야 할 것이다.

대성하이텍

STOCK

많이 올랐다. MAX로는 저점대비 4배까지 올랐고 현재도 3배 오른 상태다.

여기서 중요한 것은 오른 주가를 보고 겁을 낼 것이 아니라, 산업의 방향성과 지속성 그리고 동사가 그 산업군에서 어떤 포지션을 가지고 상방이 얼마나 열려있는지 계산해서 CAP을 씌울게 아니라, 상방룸이 많이 있을 것이냐?를 고민하는게 맞을 것이다.

우선, 서두에서 말했듯이 공작기계 수주가 9개월간 증가하고 있고 월간수주로 사상 최대치를 경신했고, 그 수요가 AI 관련으로 나온다는 것이다.

원래, 어느 섹터가 크게 성장할때는 초반에 강하게 반응한다. 겁낼게 아니라 오히려 좋은 SIGNAL

즉, 방향이 맞는지 체크하는게 제일 중요.

지속적으로 일본 공작기계 수주 데이터는 Tracking해야 할 것이다. 물론, 계속 좋아질 것이라 긍정적으로 보고 있다.

왜냐하면 지금 소개하는 대성하이텍의 전망이 너무나도 좋다.

대성하이텍은 공작기게와 초정밀부품을 제조하는 곳인데, 고객군이 글로벌리 다양하게 분포되어 있어서 이 회사의 전망을 추정해보면 새장속의 카나리아처럼 산업의 방향이 좋아질 것이라는 것을 엿볼 수 있기 떄문이다.

참고로 peer 기업들의 주가를 보면 공작기계 관련 섹터의 흐름을 더 잘 이해할것이다.

와이지원과 DN오토모티브( 공작기계 사업은 자회사 DN솔루션즈)의 주가 흐름이다. 신고가를 경신하고 있다.

개요

1995년에 설립.

각종 산업기계용 정밀부품을 시작으로 반도체, IT등 여러 산업군의 초정밀 부품등을 다품종 소량으로 약 8,000여가지 제작을 하며 성장.

세계 최고 공작기계 회사인 "Yamazaki Mazak"에 OEM 납품으로 시작(1997년)

2005년 부터 독자적인 완성기계 제작하였으나 브랜드 네임 평판이 낮아 쉽지 않았음.

2014년 일본 NOMURA VTC를 인수하며 본격적인 자동선반의 본격적인 해외수출 포문을 열었음

대량 맞춤 생산도 가능한 산업용 공작기계인 스위스턴 자동선반, 컴팩터 머시닝 센터도 제작.

사업분야

1. 초정밀 부품 다품종 소량 약 8,000여가지 다품종 소량 제작함.

- 산업기계, 공작기계, 2차전지, 반도체 장비, 의료장비등 고품질을 요구하는 다양한 산업에 이용

- 삼성전자나 SK하이닉스 같은 대기업에 목메는 구조가 아니라 25개국 70여개의 글로벌 장비 메이커에 정밀부품을 공급

- 고객사는 100년 이상된 미국, 영국, 스웨덴, 일본의 글로벌 기업들이며 수출 매출이 70%를 넘어가는 글로벌 히든 챔피언

- 세계 최대 공작기계 회사인 Mazak에도 매출기여도가 20% 안팍으로 매출이 70여개 고객사로 골고루 분산되어 있다. 일본에 고객이 많다.

- 22년부터 공작기계를 벗어나 전방산업 다각화하며 첨단산업용 정밀부품을 시장에 본격적으로 진출.

- 많이들 오해하는게 동사를 공작기계 제조사로 생각하는데, 공작기계향 매출이 20% 언더로 나머지는 반도체, 2차전지, 의료장비등 첨단산업향으로 이동중

-1~2마이크론(1/1000mm) 공차를 가지는 정밀부품. 국내에는 사실상 이정도 초정밀 부품 생산 가능한 기업은 보이지는 않느다.

-산업기계 공작기계, 2차전지, 반도체 장비, 방산, 로봇 부품 진출

- 평균 OPM 20%

2. 공작기계 완성품

- 공작기계 완성품도 판매하고, 이 공작기계를 공장에 배치해 정밀부품을 제조함. 또 개발한 정밀부품을 또 공작기계에 적용하는 선순환 구조.

- 이들이 판매하는 공작기계는 스위스턴 자동선반과 컴팩트 머시닝 센터이다.

- OPM은 mid~high single로 추정

2-1. 스위스턴 자동선반

- 스위스 시계의 부품처럼 초정밀 부품을 가공하는 선반이라는 뜻에서 이름이 유래

- 글로벌리 제작 업체가 10개에 불과

- 일본 Star, Citizen, Tsugami 및 동사의 100% 자회사인 NOMURA가 시장의 85%를 장악

- 24시간 365일 무인자동화로 다품종 대량생산이 가능

- 동사는 정밀부품에서 시작하여 공작기계 제조로 사업을 확대했지만 Brand Name Power가 부족하여 고전

- 2014년 스위스턴 자동선반 원천기술을 가지고 있던 기존 oem 공급업체였던 NOMURA를 인수하며 글로벌 시장에서 존재감 부각

-의료 임플란트, AI 데이터 센터 냉각장치 부품, IT, 전기차, 우주항공, 반도체 제조장비, 플더블폰의 힌지 제조등 다양한 산업에 납품

- 반도체 장비는 리노공업, ISC등 프로브 핀 제작사에서 사용중

- 현재 국내의 글로벌 임플란트 메이커인 오스템임플란트, 디오등 임플란트 제조사들은 일본 장비를 사용중인데 동사 제품으로 이동중

- 특히 의료 임플란트

2-2. 컴팩트 머시닝 센터

- 공자대상물을 회전시키는 부품을 스핀들이라고 하는데, 자동차에 비유하면 엔진과도 같은 존재다.

- 동사는 스핀들을 자체적으로 개발해서 컴팩트 머시닝 센터에 적용하며 2head - 2 spindle을 적용시켜 생산성을 향상시켰다.

- 전기차 배터리 케이스(앤드 플레이트), 모터 및 모듈부품 가공 전용장비로 동사가 개발함

- lg에너지솔루션 , 삼성sdi, sk on 협력업체에 장비를 납품. 세아메카닉스,삼기 등..

기술적 해자가 있는가?

- 스크레이핑 기술..(전 세계에 동사외 1개사만 보유), 한마디로 장인의 100% 수작업으로 연마면에 오일포캣을 만들어 내구성 향상

- 그리고 스위스턴 자동선반의 경우 경쟁사 대비 판가 싸고, 싸이클 타임 짧고, 정밀도도 더 높다.. 등

사업부문별 매출추이

일본의 공작기계 수주 데이터와 대성하이텍의 매출 추이는 비슷한 흐름이다.

2023년 부터 공작기계인 스위스턴 자동선반과 컴팩트 머시닝 센터의 매출이 꺽인 이유는 거기경제 요인에 따른 고객사들의 설비 투자 지연에 따른 것이다.

특히, 반도체 및 IT 업황 다운싸이클과 2차전지 케즘으로 인한 수요 둔화가 있었다.

그런데, 위의 일본 공작기계 수주를 보면 알 수 있듯이 26년에 확실히 턴어라운드 시그널이 왔다.

동시에 동사는 방산과 로봇등 초정밀 부품으로 다각화 하는데 성공하여 그 결실을 볼 수 있을 것이라 본다.

특히 방산부문은 25년 부터 26년 초 까지 330억원 규모의 수주를 받았으며 26년 3월 부터는 루마니아 공장에서 본격적인 생산과 판매 시작

신규 비즈니스 사업 확대등으로 정밀부품 매출의 확대가 일어나고, 공작기계 싸이클로 인해 완성품 기계 매출도 같이 늘어날 것으로 기대되는 상황.

또한, 이번 미-이란 전쟁으로 인해 에너지 안보 문제로 EV 수요 확대가 빨라질 것이 기대되며 AI 인프라에 ESS가 부각되면서 컴팩트 머시닝 센터의 수요 확대도 기대

New Business

방산부품, 로봇 CDMO, AI 데이터센터 냉각 부품, 의료기기 CDMO 사업... 모두 정밀부품을 납품

회사의 로드맵이다. 참고

1. 방산부품

21년이후 이스라엘의 글로벌 방산기업인 Elbit Systems으로 부터 정밀 부품 공급 요청을 받아 현재 130여가지의 방산부품을 납품중.

2025년에 유럽 현지에 생산기지를 구축하여, 26년 3월부터 루마니아에서 현지 생산 시작.

특히, 대형 프로젝트들의 샘플 제작 및 퀄테스트가 1분기에 얼추 완료되어 하반기에 수주 및 양산 매출이 크게 확대 기대중

최근 미-이란 전쟁으로 무기 재고가 크게 감소

미국 방산기업들과 , LIG넥스원(구), 동사의 고객인 이스라엘의 Elbit Systems가 크게 수혜를 받는 중

동사는 Elbit에 유도무기시스템(미사일) 부품을 공급중

현재 이스라엘을 포함한 유럽/중동 4개사에 방산 부품을 납품중이다.

작년 루마니아 방산기업 Elmet의 수주 계약이다.

이런 거를 판매하는 것이다.

이게 뭐냐면, 단거리 미사일용 초정밀 부품과 타켓팅 정확도를 높이는 FIN(날개) 부품등이다.

훈련중에도 다량 소비되기 때문에 현지에서 만드는 것이 합리적이라 루마니아에 공장을 지은 것임.

25년 하반기 부터는 이외에도 단거리 미사일의 MAIN BODY까지 생산 예정이며 FIN, MAIN BODY, SHELL등 16개 제품 개발에 성공하며 퀄 인증을 받아 총 200여가지의 부품의 생산에 들어간다.

LIG디펜스앤에어로스페이스

그리고, L사로부터(LIG디펜스앤에어로스페이스) 4족 로봇(LIG가 인수한 미국의 고스트로보틱스의 4족 로봇 Vision 60 ) 84종의 부품군에 대한 계약을 완료. 25년 샘플 테스트 통과

26~27년에 700대 생산계획, 28년까지 생산량 1500대로 확대 계획

24년 6월부터 LIG디펜스앤에어어로스페이스와 유도탄 제조공정 개선을 위한 국책과제 컨소시엄 기업으로 참가하고 있고, 24S년 11월에 MOU도 맺었으며, 실제적으로 4족로봇 Vision 60 부품납품 계약까지 하였다.

26년 LIG로부터 유도탄 부품에 대한 대규모 수주를 기대중

드론 및 안티드론 사업 진출

이스라엘 국방 기업 IAI가 지분 50%를 가지고 있는 Bluebird는 한국에서 당사와 함께 공격형 드론 생산을 추진중

이와 함께 전자전 및 안티드론 사업도 진행중이라 한다.

2. 로봇 CDMO

일본에 100% 자회사 NOMURA는 일본 하모닉 드라이브 시스템즈에 감속기 부품 및 장비 컨설팅을 하며, 제품 공급도 진행하였다.

일본의 섬유 공작기계 대표회사인 츠다코마에서 생산하는 RBS, TBS는 감속기 제조를 하는 산업기계로 동사가 OEM으로 공급함

삼성전자 폴더블폰 힌지의 기어 제품에도 NOMURA 자동선반으로 대응하였다.

이런 이력을 기반으로 로봇 손이나 소형 감속기에 들어가는 기어들 시장대비 저렴하게 로봇 제작기업에 공급할 수 있는 역량 보유.

트위니

자율주행 로봇을 만드는 기업이다.

동사가 OEM을 맡는다.

현재 초도 샘플 진행중이고, 올 하반기 월 50대 이상 납품 가능

Robot Hand

현재 로봇 손 기어, 하우징 납품을 진행중

하반기 자동화 테스트 장비도 납품 확정

테솔로는 어떤기업인가?

- 누적 17개국 300개 이상 기업에 로봇 그리퍼를 납품한 실적 보유

- 2024년 99% 국내 매출에서 2025년 매출이 절반 이상이 해외에서 발생

- 25년 말부터 실제 공장에서 24시간 동사의 제품이 돌아가는 성과 이룸.

- 삼성전자, 현대차 자동화 공장, 스탠퍼드 대학등 글로벌 대학 및 연구소에 납품이력 있음.

- 현재 테솔로의 가장 중요한 화두는 "양산성"

- 이를 위해 대성하이텍과 협력하여 부품뿐 아니라 자동화 테스트 장비를 하반기에 공급.

로봇 감속기

- 26년 하반기 A-R0B0T 감속기 모터 공급 가확정.

- 국내 경쟁사 대비 30% 저렴하게 공급

3. AI 데이터센터 냉각 부품

베트남 법인과 한국 본사에서 140여대의 NOMURA 자동선반을 통해 최종 고객사 N사(엔비디아)향으로 냉각부품을 납품 중.

벨류 체인상 Aura, Foxconn, Danfoss 등의 대기업이 참여하며, 서버에 들어가는 대량 부품은 중국, 베트남, 대만등에서 제작중

높은 제작 난이도로 공급이 수요를 못따라가는 중

당사는 정밀부품과 NOMURA 자동선반 판매 두가지로 대응중

수요를 못따라가는 부품 부족분에 대해 중국사에게 납품하며, 중국 대만 시장에 제조장비인 NOMURA 자동선반을 판매하는 2 track 대응

4. 의료기기 CDMO

카테터 시술이란 얇은 플라스틱이나 금속 관을 혈관, 기관지, 체강등에 삽입하여 진단, 약물 투여 ,병변 제거 등을 수행하는 최소 침습적 치료법이다.

기존에 전량 수입에 의존하던 인트로듀서 카테터의 국산화를 위해 대성하이텍이 대구에 생산시설을 건설 예정

26년 9월부터 가동 계획

대구시와 협력해서 300억원의 CAPEX가 들어갈 예정.

국가 보조금 120억원 활용

Valuation

분기 매출은 적자 축소를 하는 중.

공작기계 섹터가 살아나고 신사업이 본격화되면서 내러티브 & 넘버스가 올라오는 시점

전쟁과 로봇으로 내러티브가 우선 강하게 들어와서 주가를 올린 상황

앞으로 넘버스와 내러티브가 현실화 되는지를 확인해야 하는 상황

우선, 기본 공작기계 매크로가 확 올라왔으니 2021년 매출은 깔아둬도 괜챤을 듯.

21년 순이익 74억을 12M FORWARD로 보면 현 시총 1,543억원일때 FORWARD PER는 20배

업황개선만 보면 주가는 목구멍까지 온 상태로 못들어감

그런데, 신사업 모멘텀을 주목. 특히 방산은 실체가 뚜렷하고 로봇도 울퉁불퉁하겠지만 굴러갈것으로 생각됨.

AI 데이터 센터 냉각부품도 현재 중국사를 통해 납품중이며, 점점 확대될 것으로 기댇

RISK

2건의 전환청구권 행사 공시뜸. 오버행 우려

총 약, 253만주가 5/8일 상장됨.

기존 13,715,053 주에서 더 붙음

대략 16% 정도 희석됨.

그리고 오버행으로 더 빠질수도.

4/20일 종가대비 현재 8~9% 빠진 상태. 희석가치로만도 더 빠질수 있고, 매도 물량 나오면서 더 빠질수도 있음.

하지만, 긍정적인 것은 전환사채 물량이 나오면서 부채가 자본으로 바뀌면서 추후 나올 순이익 숫자가 왜곡없이 잘 나옴

그리고, 강력한 로봇과 방산 호재가 밑꼬리를 강하게 만들때 충분히 매수할만함

추이를 지켜보며 대응하자.

댓글