수소연료전지 기업

캘리포니아 산호세에 본사를 두고 있는 상장 기업이다.

주요 제품은 on-cite로 전기를 생산하는 수소연료전지인 SOFC(Solid Oxide Fuel Celss)를 제조, 판매한다.

2023년 마감 기준

매출 $1.3B / 설치경험 1200건 / 생산된 전력량 22B kWh / 배포 실적 1.2GW

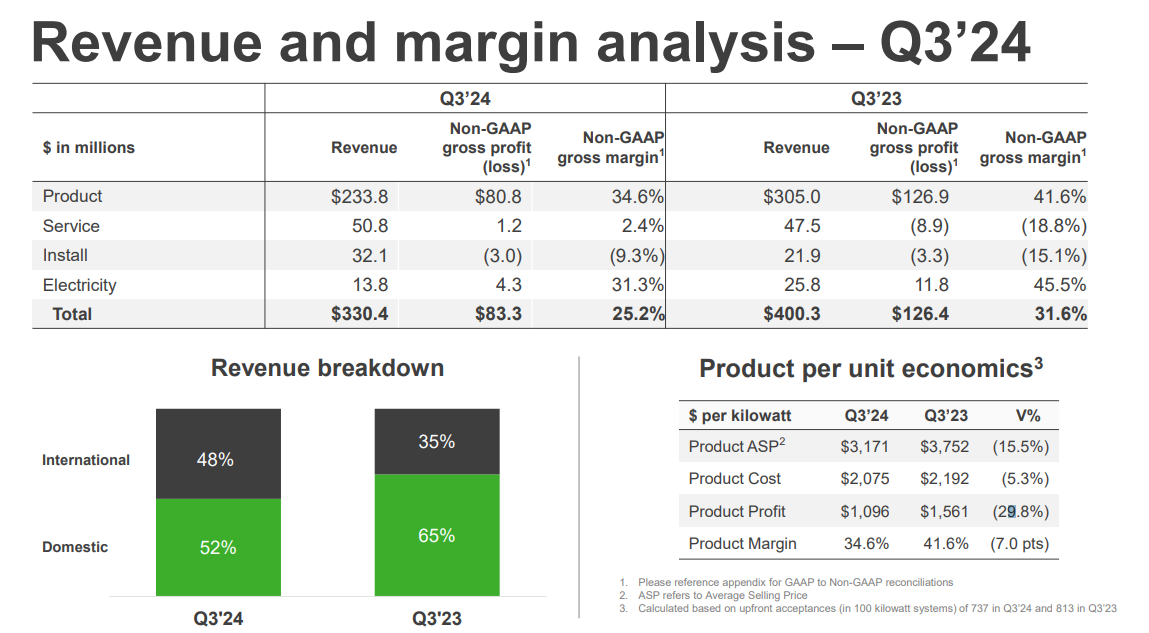

※ Non-GAAP는 GAAP에서 일회성 비용을 조정한 넘버

2024년 기존 주요 수주(3Q 어닝콜 전)

- 1분기 intel 데이터센터향 수주

-SVP(Silicon Vallery Power) 유틸리티 회사와 100MW 계약, 이 중 20MW는 SVP를 통한 아마존 공급.

예전에 아마존과 직접 73MW 계약체결 경험있음.

-CoreWeave 데이터센터향 수주

3Q 어닝콜 주요 내용요약

1. 유틸리티기업 FPM Development와 20MW SOFC 계약 체결 . 24년 말까지 제품 공급

2. SK이터닉스와 세계 최대 규모 80MW SOFC 계약 체결. 25년까지 공급 예정

3. 대만 퀀타컴퓨터에 납품했던 에너지 서버 5개 외에 기존계약 150%의 추가 계약 체결

4. 데이터센터 向 100MW 연료전지 수주 암시

그리고, 얼마뒤 11/1일, 미국 유틸리티 기업 AEP와 최대 1GW SOFC 계약 체결.

이번 계약의 일환으로 AEP는 100MW 연료전지 주문

AI 데이터 센터에 공급하기 위해

대략 5조원 규모. ( ASP는 변동성이 있고 우하향하고 있다. 현재 대략 $3.5 M / 1MW 근방에서 움직임)

어닝콜 이후 블룸에너지 주가 59% 폭등

📌 SOFC 연료전지와 투자포인트(상업적 계약 성사가 의미하는 것)

블룸에너지 연료전지 장점

1. 신속하고 안정적인 발전원

송배전 인프라 부족과 그리드 부하로 전력난 발생 (설치기간 2~3년)

동사 연료전지 시스템: 주문부터 설치기간 50일 이내(Install만 따졌을 때)

천연가스 파이프만 설치되어 있다면 데이터 센터 On cite 발전원으로 가능성 높음

2. 연료의 유연성

동사 연료전지 대부분 천연가스로 작동

트럼프 석유와 천연가스 채굴 늘리고 관련 규제 철폐

천연가스 가격 급등할 여지 낮음

천연가스 개질 없이 순수 수소로도 연료 공급 가능

수소의 질량당 화학에너지는 HHV 기준 39.4kWh/kg(천연가스의 3배, 가솔린 4배 에너지) -> 전해조에 적용

LHV 기준 33.4kWh/kg이다. -> 연료전지에 적용

즉, 효율(전력) 60%의 SOFC로 수소 1kg을 사용하면 최대 33.4kWh x 0.6 = 20.04 kWh의 전기를 만들고, 나머지 13kWh의

전력은 열로 버려지는데 이를 회수하면 총 효율을 90% 까지 만들 수 있는 것이다.

SOFC 같은 경우 개질기가 스택과 모듈화 되어 들어가 있기 때문에 효율 60%는 개질 효율을

예를들어 배터리 1kg당 250Wh, 도요타 미라이에 사용된 수소연료전지는 1330Wh/kg 에너지 밀도

하지만 웰투휠(well-to-wheel) 효율이 배터리차가 70~75%, 수소전지차는 25~35%로 예측

※ well-to-wheel 효율이란 에너지의 생산에서 최종 소비에 이르기까지 효율을 의미

수소의 에너지 효율저하는 크게 전력변환, 수소애산, 수소저장,수소압축,수송등을 포함한다.

하지만, 천연가스를 이용하여 개질기에서 수소를 만들고 수소연료전지를 통해 전기를 생산한다면?

SOFC의 수명은 2만~4만시간으로 알려짐. 대략 5년정도. 5년 보증. 아직도 70%효율까지 성능개발의 룸이 남아 있음.

5년 보증의 의미는 5년마다 주요부품을 전부 교체하여 줌.

대략 800℃에서 작동. (두산퓨얼셀의 경우 세레스파워와 공동개발하여 600 ℃에서 작동)

대략 제품은 $3.5M(50억)/ 1MW, LTSA는 60억/20년, 1MW

매출인식 기간은 1~1.5년 정도 걸린다. 제조에서 인스톨까지는 반년 정도 걸리지만, 계약하고 실제 실행하는 텀이 있다.

천연가스를 개질하면 CO2가 발생하는데 기존 발전원 대비 탄소배출량은 34% 낮고, SOx, NOx 배출도 거의 없다.

블룸에너지 SOFC CAPA는 720MW

25년 1GW로 확대 계획.

수주잔고는 23년 825MW 였는데, 이번 1GW 계약으로, 24년은 1.5GW 넘을 것으로 예상

특히, 서비스 부문에서 첫 연간 흑자 달성 기대(Non-GAAP). 왜냐면 제품 안정화에 따라 스택 교체 주기가 길어짐.

ASP 하락 대비 COST 절감이 크지 않아 제품 이익률은 전년 동기 대비 낮아짐.

24년 가이던스

수소연료전지 장단점

- C나 H가 들어간 거의 모든 연료는 사용 가능

수소연료전지의 도전 과제

1. 수소 인프라 구축 높은 비용과 시간.

2. 천연가스의 메탄을 개질할 경우 화석에너지 보다는 낮지만 여전히 탄소배출

3. 수소 안전성과 가용성에 대한 오해

4. 수소 연료전지의 안전성(수명)

LCOE에 대한 정확한 자료가 없다. 몇가지 경우의 수에 따라 생각해 보자.

1. 건설비용 예시

.1000MW 규모 원자력 발전소 건설비용 2조 5000억원

. 수소연료전지는 LCOE는$900/kW로 1000MW라면 1조 3000억원이지만, 초기 투자 비용으로는

수소연료전지 주기기 가격만 1MW당 약 50억원. 1000MW이면 5조원. -> 주기기 가격과 비용 다운이 필요

. 태양광발전 건설단가는 1000MW에 약 1조.

2. 논문 참조

요약하자면, 대용량 대규모 생산을 갈수록 lcoe는 비약적으로 작아진다.

예를들어, SOFC 가정용 1kW 시스템을 연간 100대 생산할 경우 2.43$/kWh이지만,

SOFC 상업용 250kW 시스템을 연간 50,000대 생산할 경우 LCOE는 0.28$/kWh로 1/10로 작아진다.

이 논문에서는, 스택수명, 투자비용, 운영기간, 연료비를 bear-base-bull별로 측정해 보면 차이가 많이 난다.

스택수명을 2.5년, 5년, 10년으로 , 투자비용은 +- 20%, 운영기간은 15년, 20년, 30년,

천연가스 가격은 14$/MMBTU기준으로 +-20%를 하였다.

참고로 지금 천연가스 가격은 3~5$정도로 매우 싼 상태이다.

이 가격을 적용하면 LCOE는 더 작아질 것이다.

대략, 20% 변동시 0.01$의 증감이 생겼다.

천연가스 가격 5$를 base로 +-20% 적용한다면,

대략 bear-base-bull 감소분은 위의 수치에 -0.03$정도를 적용하면 될 것으로 보인다.

물론 천연가스 수요가 늘어나면서 당분간 올라갈 것으로 생각된다.

그렇다면, 민감도 영향을 주는 요소들의 최소값과 중간값과 최대값을 구해보면( 천연가스 가격 현재 가격 반영)

0.21$ - 0.25$ - 0.33$ 가 LCOE로 예상된다.

다른 발전원별 LCOE를 비교해보면,

대략, 다른 발전원별 LCOE는 0.024$ ~ 0.15$이다.

여기서, 태양광은 대략 0.03$ , 원자력은 0.08$, 천연가스는 0.06$, 해상풍력이 0.15$ 정도이다.

확실히, 대량생산까지 고려한 가격 대비로도 비싸다.

다만, 송배전선로가 필요없는 분산전원의 장점이 얼마일까가 관건인데,,,

천연가스 HRSG 발전소의 건설에도 2년정도인데, 수소연료전지 발전소는 6개월 이내라고 애기는 하지만,

인프라 구축까지 2~3년 걸리는 경우를 국내에서 많이 봐서 건설기간에서는 애매한 점도 있다.

어쨌던, 원자력발전소나 풍력보다는 확실히 짧은 건설기간이다.

전력 수요가 엄청나다. 천연가스의 발전원 이용률이 높아지게 된다면 갈 수 있는 방향이긴 한거 같다.

댓글