개요

Hims & Hers Health는 2017년 11월에 샌프란시스코에서 설립된 미국의 원격의료(TeleHealth) 회사이다.

2021년 1월 Oaktree Capital Management의 SPAC과 합병하면서 NYSE의 S&P 600 (S&P Small Cap 600 Index)에 상장되었다.

Hims Inc.는 Jack Abraham, Andrew Dudum, Hilary Coles가 Atomic Labs 포트폴리오 일부로 설립했다.

회사는 탈모, 성기능, 피부미용, 정신건강, 비만치료등 다양한 건강 문제에 대한 처방약(prescription medications),

일반 의약품(over-the-counter medications), 개인 관리(personal care) 제품을 중간 유통 거품을 싹 빼서

합리적인 가격으로 제공하고 생활습관 지도, 복합 조제약등 개인화된 솔루션을 제공하는 원격의료 플랫폼을

구축하고 있다.

정기구독을 하면, 의료 전문가와 연결되어 약물 처방이 가능하다.

20~30대를 주타겟으로 적극적인 SNS 활용과, 광고를 통해 브랜드화를 진행하고 있다.

총 시가 : 5.8B (8조 4천억원 )

매출 : 1.24B(1조 8천억원)

매출 총이익율 : 81.1%

순이익 : 101.3M (1400억원)

주당순이익 : 0.473

주가수익비율: 56.6

EBITDA : 59.72M (860억원)

EV/EBITDA : 93.1

베티 : 1.06

@ 환율 1450원

미국 최대 보험사 United Healthcare CEO 피살

미국은 세계에서 가장 부자이며 강한 나라이다.

그런데, 미국 60%이상의 성인이 한 개 이상의 만성질환에 노출되어 있다.

미국에서 태어나 자란 미국국민은 아픈게 정상인 것으로 당연히 받아들여지고 있다.

얼마전 2024년 12월4일 미국 최대 건강보험사인 유나이티드헬스 그룹의 최대 자회사 유나이티드 헬스케어의

브라이언 톰프슨 CEO가 뉴욕 맨해튼에서 괴한에 의해 총격으로 피살.

탄피엔 deny(거부), defend(방어), depose(진술)이 적혀 있었다.

이것은 보험사가 보험금을 거절할때 쓰이는 deny, delay, defend를 따라한 것으로 보인다.

왜 이렇게 큰 나라에 헬스케어에서 존경받는 사람이 없을까?

그것은, 만족 시켜야 하는 이해관계자가 너무 많기 때문에 서비스를 잘 만들수가 없다.

미국 의약품 유통구조는 전세계적으로 유례를 찾아보기 힘들정도로 독특한데 제약회사,PBM, 보험회사등 7개 이상의

이해 관계자가 얽혀 있어서, 최종 소비자가 그 속에서 피해를 보고 있다.

그 핵심은 PBM이다.

현재 의약품 플랫폼의 구조적 문제

-----------------------------------------------------------------------------------------------------------------------------------------------------

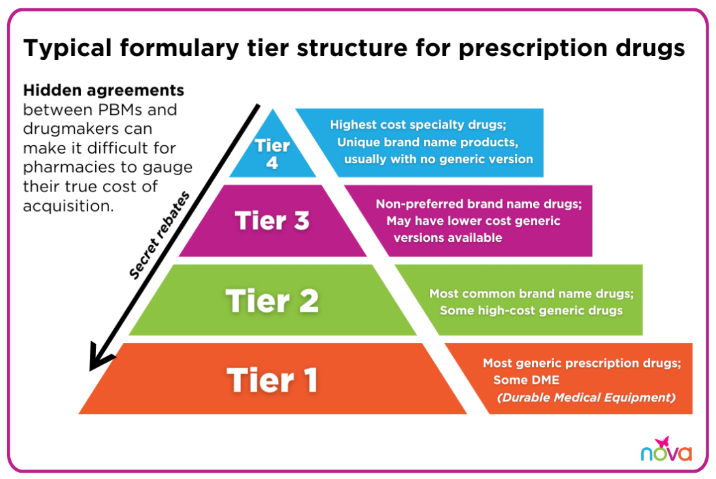

★PBM(Pharmacy Benefit Management)

미국의 약제의 가격과 사용을 관리하는 민간회사를 말한다.

약제의 사용목록(Positive Lists)을 정하고, 가격 협상, 계약하는 건강보험공단의 기능과, 신약의 경제성 평가, 약제사용 심사평가, DUR등을 수행하는 건강보험심사평가원의 역할을 동시에 하고 있다.

-------------------------------------------------------------------------------------------------------------------------------------------------------

Manufacturer는 제약사를 말한다.

PBM은 제약사가 약을 만들어서 시중에 팔기까지 약제의 Positive List와 Formulary management등을 한다.

의약품 시스템 문제의 핵심인 Formulary management란 약제의 tier를 보통 1,2,3,4 등급으로 분류하여 약제마다

보험회사의 비용 부담율을 정한다.

tier가 높을수록 보험회사의 비용 부담이 높고 환자의 부담이 낮기 때문에 환자들의 선택을 제일 잘 받을 수 있는

tier1을 받기위해 제약회사들은 PBM에 rebate를 준다.

또한, rebate 비용은 약의 cost를 기반으로 정해지기 때문에 PBM은 약품의 제조단가 자체를 처음부터 올려버린다.

PBM은 높아진 보험회사들의 부담을 해소하기 위해 보험회사에 리베이트를 공유한다.

정가에서 리베이트와 할인이 차지하는 비중이 52%에 달하는 것으로 분석된다.

예를들어 노보노디스크는 21년 미국 판매액 477억 달러의 75%에 해당하는 300억 달러의 할인판매와 리베이트를

제공했다.

심지어, 약국에서 10달러에 환자에게 약을 팔고서 환급금을 PBM에 요청하면 PBM은 보험회사에 30달러를 요청하고

보험 회사는 30달러를 PBM에 넘겨주면 PBM은 꽁으로 20달러를 먹고, 10달러를 약국에 환급해 준다.

이게 가능한 이유는 약국은 보험사에 약가를 공개하지 않고 보험회사는 30달러를 요청해도 군말하지 않고 PBM에

지급한다.

이것은 PBM의 강력한 권력에서 기인한다. 또한, 보험회사는 강력한 이익공유 네트워크를 믿고 보험료를 올리면

그만이다.

모든 부담은 결국 환자에게 돌아간다.

이런 강력한 권한을 PBM이 가지는 이유는 아래와 같다.

PBM과 관계를 맺은 약국에게는 환자들의 부담이 적은 tier1 약을 처방해 주고 공급하며, 그렇지 않은 약국에는

tier 2, 3의 약을 처방하기 때문에 PBM이 약국의 생명줄을 쥐고 있기 때문이다.

M/S의 80% 이상을 차지하는 대형 보험사인 CVS Health, Cigna Group, UnitedHealth Group등이 보험회사, PBM,

대형약국등을 수직계열화하여 자회사로 가지고 있기 때문에 이런 의약품 마피아가 생긴 것이다.

구조상 제약회사는 PBM에 주는 리베이트 비용이 과도하게 발생하고 이것은 약값 인상을 푸쉬하게 할 수 밖에 없는

것이다.

이미 미국은 모든 대형 보험사가 제약사보다 돈을 훨씬 더 많이 번다.

예를들어 UnitedHealth Group의 연매출은 393.9B이다. 반면 우리가 잘아는 머크는 63B, GLP-1의 노보 노디스크는

40B이다.

PBM이 마피아 시스템의 두목이다.

이런 시스템에서는 약값을 싸게 만들수 있는 유인이 없다.

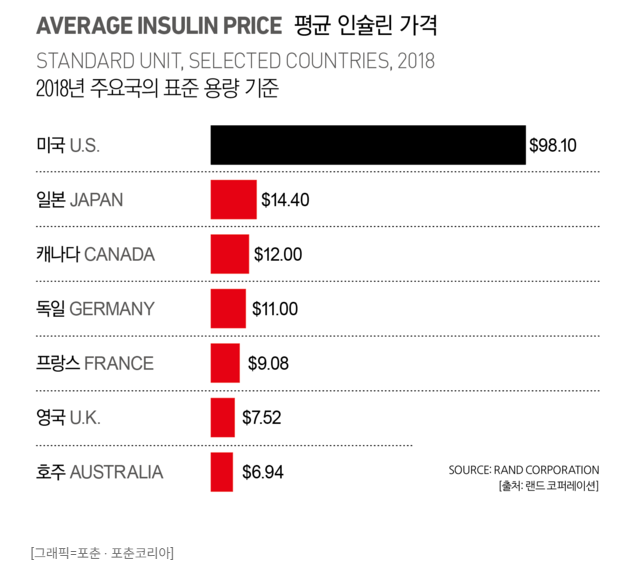

이것은 미국을 기준으로 본 OECD 및 한국의 약가 수준이다. (2018년)

제네릭 의약품을 middle man없이 최종 소비자에게 전달한다면?

브랜드 의약품의 거품을 뺸다면?

최종 소비자에게 집중

PBM이 좌지우지하고 7개가 넘는 이해집단이 얽혀 있는 현재의 미국 의약품 시스템에서는 희망이 없다.

결국, 본질은 최종 소비자에게 어떻게 혜택을 주느냐이다.

솔루션은 telemedicine 플랫폼에서 Hims & Hers의 D2C(Direct To Customer) BM model을 구현하는 것이다.

일반 소비자를 상대하는 B2C나 기업을 상대한는 B2B와는 달리, 모든 유통과정을 생략하고 오로지 최종 소비자만

타겟으로 서비스를 펼치는 것을 목표로 한다.

전세계 1.6T에 달하는 제약업계의 44%를 차지하는 미국!

잘만든 telemedicine이 거대 공룡이 장악한 미국 시장을 혁신할 수 있을 것이다.

HIMS는 전통 의료 시스템에서 벗어나 있기에 보험처리가 안되지만, 기존 방식보다 비교도 안되는 저렴한 가격으로

환자에게 적합한 의약품을 제공한다.

유통사, PBM, 보험사와 같은 middle man들이 싹 빠지고 의사의 오프라인 진료가 생략되기 때문에 가능한 것이다.

예를들어 다이어트 약을 처방 받을라면,

전통적인 방법으로는,

보험 가입 -> 주치의 방문하여 다이어트 약 요청, 전문의 소개 -> 전문의에게 약 처방 받음 -> 처방전에 나온 몇개의 약국

리스트 중 선택하여 약 조제받음

Hims & Hers를 이용하면,

온라인 설문지 작성 -> 의사가 필요하면 추가 상담(비디오,전화, 이메일) -> 처방받은 약은 직접 배송

| 항목 | 전통적인 방법 | 원격의료(Hims & Hers) |

| 과정 | 보험가입->주치의->전문의->약국 | 회원가입->설문지작성->온라인상담->약배송 |

| 소요시간 | 1주~4주이상 | 1~3일 내외 |

| 비용 | 보험 있으면 저렴, 없으면 비쌈 | 정액제(월 100~150$) |

| 보험 | 필수(아니면 비쌈) | 선택사항 |

| 대상 | 체계적이고 맞춤형 치료 | 아직은 간단한 다이어트약,탈모약,피부관리 약등에 일반적 |

탈모약의 경우 HIMS에서는 구매까지 온라인으로 빠른 속도로 진행하며 최종 price가 20~60$이지만, 기존

시스템에서는 의사를 만나는 것부터 50~200 $비용이 들고, 약속을 잡으면 적어도 2~3주는 기본이며, rebate가

포함된 약가가 눈앞에 놓이게 된다.

<Hims & Hers health 설문지 작성>

거의 100개 정도의 질문을 통해 건강 프로필을 구축.-> 개인의료기록으로 암호화 되어 저장.-> 해당주의 면허 소지자 의사

가 정보를 검토하고 질문이 있을 경우 메세지를 보내고, 적절할 경우 사용자의 필요에 맞는 치료를 온라인으로 추천->

이후 처방전이 발급되면, 비밀 포장되어 무료로 배송.

환자가 직접 가입하여 구독료 기반으로 운영하는 D2C 플랫폼

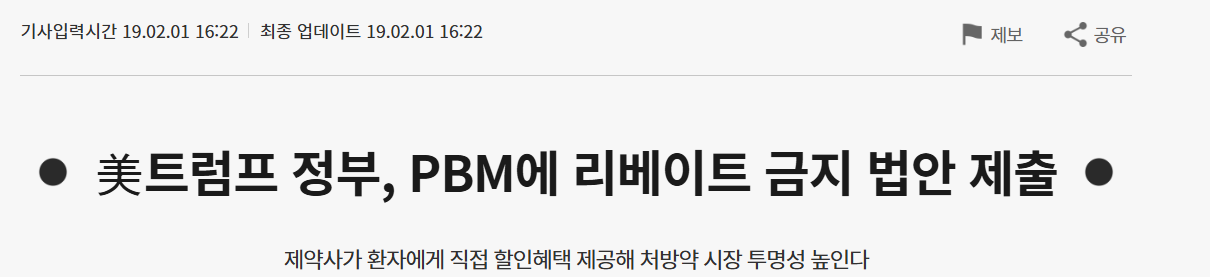

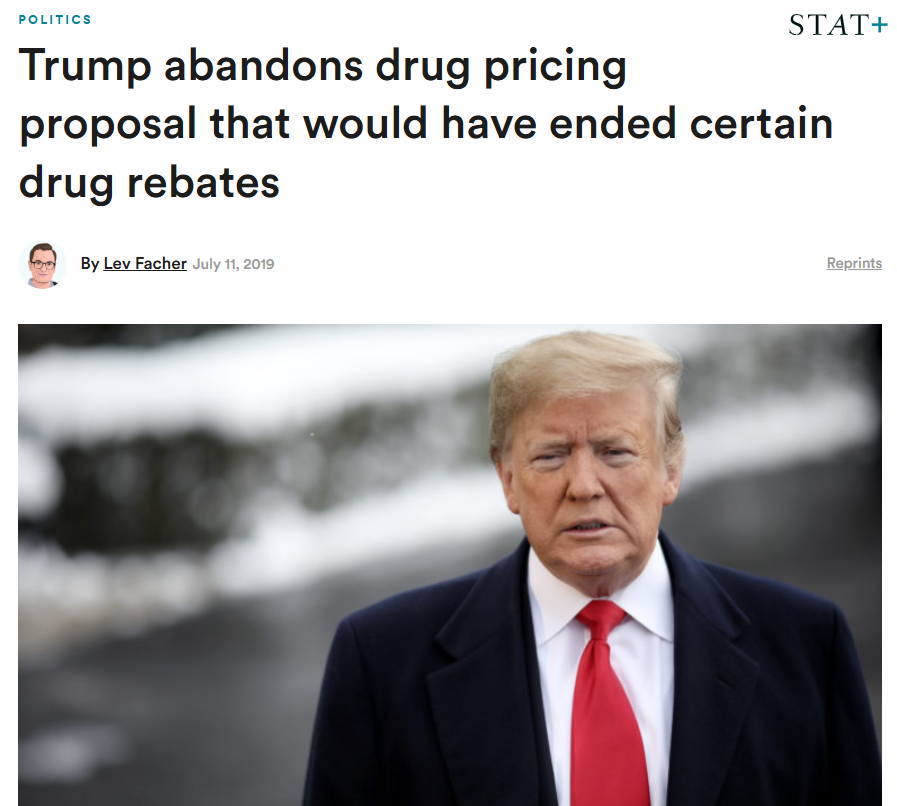

트럼프 1.0에 이어 2.0에서 이어지는 PBM 개혁

그리고, 정책적으로 telemedicine은 육성될 수 있을 것으로 기대한다.

트럼프 1.0에서 PBM 리베이트 금지는 트럼프의 주요 공약중에 하나였다.

그러나, 결국 거대 공룡들의 로비에 막혀,,,

PBM 리베이트 금지 법안 포기....

그러나 트럼프 2.0은 red wave이다.

다시 한번 의료 개혁을 시도할 것이다.

마티 마카리는 GLP-1 복합조제약을 판매하는 스타트업 '세서미'의 임원으로 telemedicine 업체인 hims와 궤를 같이한다.

원격의료의 활성화를 기대해 볼 수 있고, 트럼프의 의지가 엿보인다.

아래 stock price를 보면, 트럼프 대선 당선 후 PBM들의 주가가 급락한다.

시장은 트럼프가 강력한 PBM 개혁을 단행할 것으로 예상하고 있는 것이다.

코로나 이후 원격의료 주식의 하락추세, 그리고 반등 시작

코로나 때, 어쩔수 없이 활성화가 된 원격의료는 공보험 으로까지 확대되면서 초고속 성장을 했다.

글로벌 기준으로 당시 시가총액이 컸던 순으로 Doximity, teladoc, GoodRx, Hims & Hers, Lifestance Health Group

의 최근 5년간 주가 추이를 S&P500과 함께 비교해 보겠다.

코로나때 위의 5개의 기업은 주가가 급상승했고, 그 후 끝없는 하락추세로 갔고, Doximity가 5년 전고점의 50%까지

회복했고, Hims & Hers는 코로나때 전고점 25.4달러를 비트하고 35달러까지 갔다가 지금은 25달러 금방까지 내려왔다.

Hims & Hers는 월봉으로 차트를 보면 Cup with handle의 모습을 보이고 있다. 지금은 그 후 눌림목에 위치하고 있다.

하이프 사이클로 해 보자.

코로나때 피크를 찍고 환멸의 구간을 지나서 계몽의 단계를 지나면서 살아남는 기업들이 보이는 구간으로 보인다.

Hims & Hers는 확실히 계몽의 단계를 지나서 생산안정의 단계로 가고 있음이 확실해 보이고, Doximity는 계몽의 단계를

지나고 있는 중이지만 생산안정의 단계로 가는지는 불투명하다.

단순 주가수준으로 봐서 추가이익 알파 기대값으로 보자면 Doximity가 크겠지만, 기업의 펀더먼털을 체크해 봐야한다.

왜 원격의료의 대장이었던 teladoc은 코로나 이후 성장이 멈추었고, 위 둘의 기업은 살아남을 수 있었을까?

우선 Teladoc은 원격의료를 B2B의 관점에서 접근했다. 즉 최종 소비자인 환자들에게 포커싱을 하지 않고, 이해관계자

중에 하나가 될 수 있는 원격의료를 제공하는 의료진 중심으로 BM을 만들었다.

원격의료 플랫폼을 제공하고 수수료를 받는 구조이다.

플랫폼 사업은 언뜻 보면 마진이 높은 매우 매력적인 BM이다. 사실 맞다. 22년 3분기 매출은 매출총이익률이

69.6%를 기록했다.

그러나 코로나때는 어차피 오프라인 만남이 안되니깐 의료진들이 많이 이용했지만, 코로나 이후 의사들은 오프라인

진료를 선호하게 되었고, 일과 후 남는 시간에 원격의료를 통해 추가 수익을 얻을 것이라는 예측과는 달리,

상위계층 의료진들은 Work & Balance를 추구하면서 의료진 주도 원격진료 시장은 성장이 멈추었다.

그렇다면 Doximity는 어떠한가?

Doximity는 의사들의 링크드인과 같은 역할을 한다. 의사가 배운 의학과정, 자신의 논문, 일하고 있는 지역과 전문분야에

대한 정보를 플랫폼에 업데이트를 하고, 추후 환자들의 1차진료를 담당한 의사가 이 환자에게 적합한 환자를 플랫폼에서

검색하여 추천해주고, 원격의료를 통해 거리,시간에 상관없이 환자에게 의료 혜택을 주는 것이다.

의사들의 레퍼런스를 이용한 원격진료라는 장점이 있지만 이또한 플랫폼을 이용하는 사람이 의사들뿐이라는 시장 파이의

한계를 가지고 있다.

즉, B2B로는 기존의 PBM이 지배하는 시스템을 깨기가 쉽지가 않다.

원론적으로 돌아가서 의료시스템을 통해 이윤을 취하겠다는 생각보다는 최종 소비자에게 혜택을 주겠다는 미션으로

접근해야한다.

그렇게 봤을 때 답은 D2C이고, 그런 BM을 구현하는 회사가 Hims & Hers이다.

약국들이 사라지고 있다.

미국에는 보통 Drug store라고 월그린(Walgreens), 씨브이에스(CVS), 라이트 에이드(Rite Aid) 대형 종합 약국이

다른 소형 약국이나 체인들과 규모면에서 압도적이다. 미국은 헬스케어 회사들이 PBM, 보험회사, 약국을 수직계열화

하여 기업이 약국을 하고 있다.

Drug store에는 식료품, 소형 가전제품, 화장품, 꽃, 문구, 사진사업, 기타 잡화, 몇천개의 상비약, 조제약을 팔고,

상비 간호사가 예방접종까지 해주고 있다. 심지어 드라이브 스루까지 되는 서비스를 해준다.

처방약으로 인한 마진은 2~3%이고, 다른 상품은 마진이 15%가 되는 기형적인 구조이다.

한마디로 편의점과도 같다.

요즘, 마진악화로 인해 대형약국들이 구조조정을 하고 있다.

1등인 CVS가 지난 3년간 900개의 매장 폐쇄, 25년까지 250개의 매장 폐쇄 예정

2등인 월그린은 지난 6년간 1000개를 줄이고, 향후 3년간 1300개 매장 추가 폐쇄 예정

독립형 소규모 약국들은 이보다 더 상황이 안좋은 상태다.

이렇게 마진이 안좋아진 이유는 역시 PBM이 만든 악순환 구조 속에서 처방약 환급액 감소에

기인한다.

처방약 조제는 미국에서 800조원이 넘는 사업이다. 약국 매출의 3/4를 차지한다.

두번째로 인건비 상승과 약사들의 업무량 축소 동향때문이다.

또한 좀도둑들이 넘쳐나는데 매장에서는 총기사고의 위험으로 대응을 못하고 있다.

이런 오프라인 약국들이 줄어들고 환자들은 불편함을 느끼게 되면서 원격의료 시장 성장의 유인이 된다.

TeleHealth (원격의료)의 성장

펜데믹을 통해 원격의료 이용률이 미국에서 10배 이상 급증했다.

높은 비용으로 인한 낮은 의료 접근성과 의사 부족등 미국의 고질적인 문제를 해결했다.

원격의료 TAM과 성장 속도는 투자 판단의 주요 요인이다.

2020년 초까지만 해도 미국 전체 건강보험 청구 금액 중 0.2%에 불과했던 원격의료(전화 진료 기준)가 코로나 이후

폭발적으로 늘어나, 지난해 5.1% 수준까지 도달하였다. 엄청난 성장 속도이며, 침투율로 볼때 성장의 캡도 높아 보인다.

원격의료 시장은 2024년 대비 2033년 460B로 7배 시장이 커지며, 원화로 640조원 시장을 예상.

현재 Hims & Hers 주가는 텐베거지만, 아직도 시장의 급속한 성장은 유효하다.

과연 얼마나 큰 시장인 것인가? 7배이면 큰 것 같은데,,,

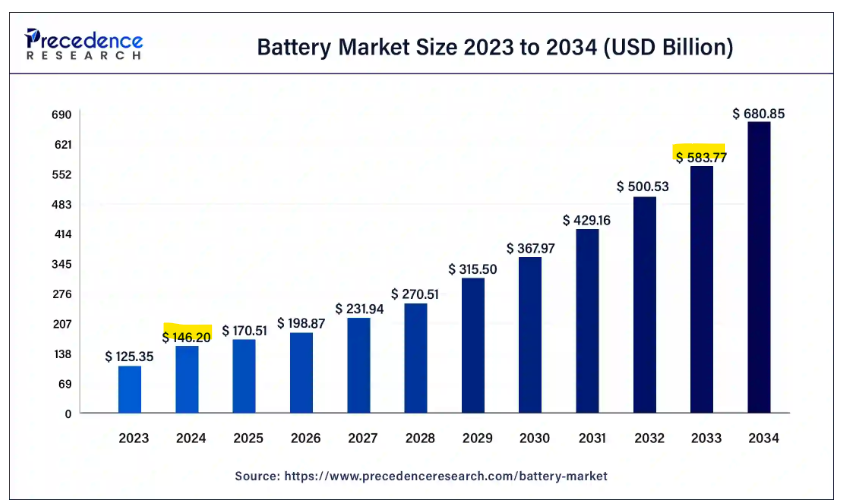

우리가 큰 시장임을 잘 알고 있는 SMR과 2차전지 시장과 비교해서 체감해 보자.

미래 에너지원으로 가장 핫한 SMR이 글로벌 시장 규모가 23년 대비 2032년 52B으로 9배 커지며, 원격의료 시장

규모에 비하면 약 1/8이다.

얼마전까지 가장 핫했고, 모빌리티 시대에 필수인 글로벌 2차전지 시장은 2023년 대비 2033년 583B으로 4배 커진다.

글로벌리 SMR과 2차전지 시장의 크기와 비교해서 보니, 미국 시장만 본 원격의료 시장이 23년 대비 32년 7배 시장이

커지고 460B이니 메가 트랜드 시장임을 알 수 있다.

물론, telehealth도 다양한 분야가 있어서 hims & hers의 사업분야인 원격진료 후 처방 및 생활 습관 지도등은

일부분인 것을 감안한다해도 말이다.

RISK...

Big Tech "Amazon One Medical"의 원격의료 본격적인 진입

아마존은 2018년 디지털 약국 필팩을 인수하고, 22년 원메디컬을 인수하면서 원격의료

시장진출을 시도하고 있다.

2018년에 JPMorgan과 Bershire Hathaway와 함께 Haven 이라는 의료시스템을 출범한다.

그러나 , 3년뒤, 경영적 어려움으로 사업을 중단하게 된다.

그리고 2019년에 teladoc의 원격의료에 진출하기 위해, 아마존케어를 출범한다.

시애틀 본사직원 대상으로 시작하다가, 전국 직원에 이어, 다른 기업의 직원으로 까지 미국 전역으로 서비스를 확장했다.

하지만, 2022년 12월 31일부로 서비스가 중단됐다.

철수 이유는, 수천명이 필요한 의료진 확보에 어려움이 있었고, 고객들의 반응은 좋았지만,

아마존의 기업고객에게 수익모델 구조가 적합하지 않다라는 것이다.

기존시스템과 마찬가지로, 이해관계가 계속사업을 방해하고 있다.

의외로 1차 의료진 확보가 원격의료에 매우 중요한 요소인 것이다.

이것이 안되서, 솔루션이 있지만 원격의료 서비스를 제공못하는 스타트업들이 많다.

물론, 아마존은 이대로 포기하지 않았다.

원격의료 서비스인 아마존 클리닉과 의료진을 채용하여 대면치료까지 가능한 원메디컬을 합병하여,

2023년 부터 원격 약처방을 하는 아마존 원메디컬로 모습을 바꾸면서 B2C모델로 원격의료 시장에 뛰어들었다.

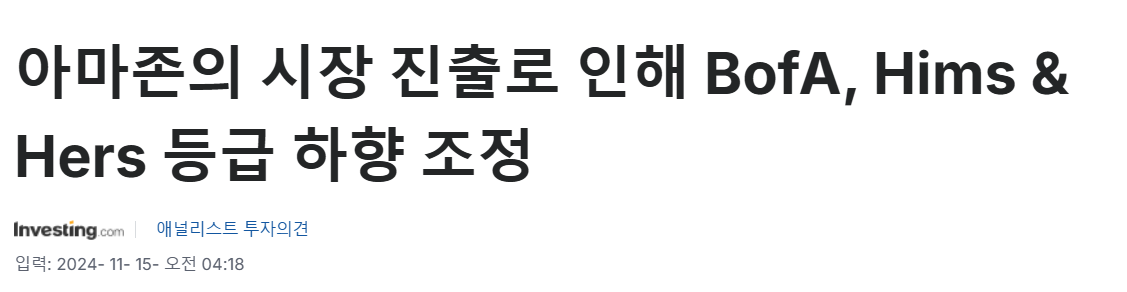

그리고, 24년 11월에는 Hims에서 하고 있는 보험이 안되는 탈모, 발기부전등 시장까지 진출하였다.

아마존의 진출때문에 BofA에서는 Hims의 가격 결정력 약화, 신규 고객 확보의 어려움, 아마존 프라임 회원에게

제공하는 저렴한 비용, Hims의 매출 성장을 10% 낮추고, 영업레버리지 감소를 예상하며, 목표주가를 32->18달러로,

25년 EV / EBITDA 목표배수를 33배에서 19배로 축소시켰다.

그에 따라 그날 주가는 20% 가까이 폭락하였다.

그러나, hims & hers의 성장동력은 최종 소비자에 대한 포커싱에 맞춰져 있다.

아마존이 2억명에 육박하는 프라임 회원을 대상으로 저렴한 서비스를 제공한다면,

Hims & Hers는 personalized된 솔루션을 회원들에게 제공하며, data가 계속 축적되어 왔다.

가입자수가 YoY 44%증가 하였고, 3분기때 처음으로 200만명이 넘었으며, 그 중 개인화된 솔루션을 받는 구독자가

가입자의 50%를 넘겼다.

44%의 구독자 증가중에 40%가 GLP-1을 제외한 가입자이다.

즉, 개인화된 구독자수의 증가의 의미는 hims & hers에 충성하는 구독자수가 늘어났다는 것이고, 동사의 주요한

BM인 원격의료에 의한 주기적인 관리를 통한 케어에 만족하는 사람들이 늘어났다는 것이며, 이는 마진상승

을 의미하며 동사 성장모델이 성공적으로 작동하고 있다는 뜻이다.

이것은 telehealth 시장의 점유율이다.

Hims & Hers가 독보적이다. 네트워킹 효과가 있는 구독모델에서 선점효과는 중요한 투자 포인트이다.

SOCIAL

The Shape Of America가 18~29세 Z세대 5000명 대상으로 설문조사를 하였다.

Hims의 주타겟인 Z세대에서도 1위의 브랜드네임을 가지고 있다.

그동안 광고 홍보에 투입된 자본이 적절하게 작동하고 있는 것을 보여준다.

24년 8월 CEO 앤드류 듀덤의 인터뷰이다.

그는 인터뷰에서 원격의료의 중요한 경쟁력은 data 사업이다. 거대 자본 투입으로 이길 수 있는 사업이 아니다.

현재 가입자의 55%가 개인화된 솔루션을 받는 구독자이다.

고객에게 세분화된 맞추형 솔루션을 제공하고, AI 기반 플랫폼 "Med Match"를 이용해 의사가 환자에게 적합한 복용량과

치료약을 결정할 수 있도록 도움을 줄 것이다.

아마존은 generalist라면 hims & hers는 specialist이다. 이것이 아마존의 파고를 넘어설 수 있는 자신감이다.

이것은 넷플릭스, 아마존 ,애플의 경우에서도 잘 보았고, Spotify, 유튜브,애플에서도 스폐셜리스트의 승리를 잘 보았다.

GLP-1 공급부족 해결로 인한 복합조제약 판매 불가 리스크

FDA 503-a 규정에 의거하여 공급부족이 발생하는 약물에 대해서만 복합조제약(Compounding) 판매를 허가해준다.

공급부족이 되는 약재 원료를 부족리스트에 올리고, 주기적으로 평가하는데 근 2년동안 GLP-1은 그 대상이었다.

비만과 당뇨에 효과가 있다는 결과가 나오면서 공급대비 수요의 급증때문에 그랬다.

약값을 보면 위고비 140만원/오젬픽 195만원에 비해 힘스 GLP-1 복합조제약은 29만원이다.

물론, 주요한 차이는 이다. 복합 GLP-1은 FDA 승인이 난 약이 아니라, GLP-1 복합조제약을 파는 다양한

회사들에서 부작용 등 많은 문제점들이 나타나고 있다.

하지만, HIMS의 경우에는 503-a 조제시설이 FDA 승인을 받았고, 복합조제약은 FDA 승인이 원천적으로

불가능하기 때문에 문제점이 없고, 세분화된 고객관리로 부작용을 최소화했고 이것이 시장에서 먹혔다.

GLP-1 원료는 세가지이다.

1. 티르제파타이드 ( 일리아릴의 마운자로(당뇨)와 젭바운드(비만)의 원료)

2. 세마글루티드( 노보 노디스크의 오젬픽(당뇨),위고비(비만)의 원료)

3. 리라글루티드( 노보 노디스크의 삭센다(비만)의 원료)

이 세가지 중 티르제파타이드가 이번에 부족리스트에 빠지면서 티르제파타이드 원료 복합조제약 공급은

불가능해졌다.

나머지 2가지 원료도 멀지 않은 미래에 부족리스트에서 빠질 가능성이 많아졌고, 시장은 그렇게 생각했다.

Hims & Hers는 2021년 503-a 승인을 받은 Apostrophe 제조시설을 인수한 후 , 24년 5월부터 세마글루티드 기반

복합조제약 시장에 진출하여 성장의 한축으로 봤는데, 그것이 위협받는 상황이다.

하지만, 현재 세마글루티드는 부족현상을 아직까지 겪고 있다.

또한, Hims는 현재 리라글루티드 기반 복합조제까지 공급망 구축과 생산검증까지 이미 준비가 끝났다.

그리고, 차기 FDA 국장으로 임명될 가능성이 높은 마티 마카리는 세마글루타이드 기반 GLP-1 복합조제약을 판매하는

스타트업 '세서미'의 임원으로 복합조제약에 긍정적인 자세를 취할 것으로 기대한다.

FDA 503-a 예외규정에는 FDA 승인을 받은 조제시설에서 환자 맞춤형으로 , 예를 들어 약물 폼팩터라던지, 용량등까지

나간다면, 부족리스트에 있던 말던 조제가 가능하다고 되어 있다.

Hims의 경우에는 200만명의 구독자중 100만명이 넘는 구독자가 개인맞춤형 솔루션 구독자이기 때문에 이들에게는

문제가 되지 않늗다.

그리고, Hims & Hers의 투자이유는 GLP-1 복합조제약 제공이 아니다.

복잡하고 이해관계가 얽힌 제약 시스템을 와해하는 new system의 도래에 있다.

Hims의 구독자는 현재 200만명이지만, 잠재 구독자는 1억명으로 예측하고 있다.

재무제표 Summary

아래는 2024년 3분기 10Q에서 주요사업 지표이다.

주요사업 지표는 매출의 증감과 반드시 일치하지 않지만 사업의 성장에서 주요한 모니터링 지표이다.

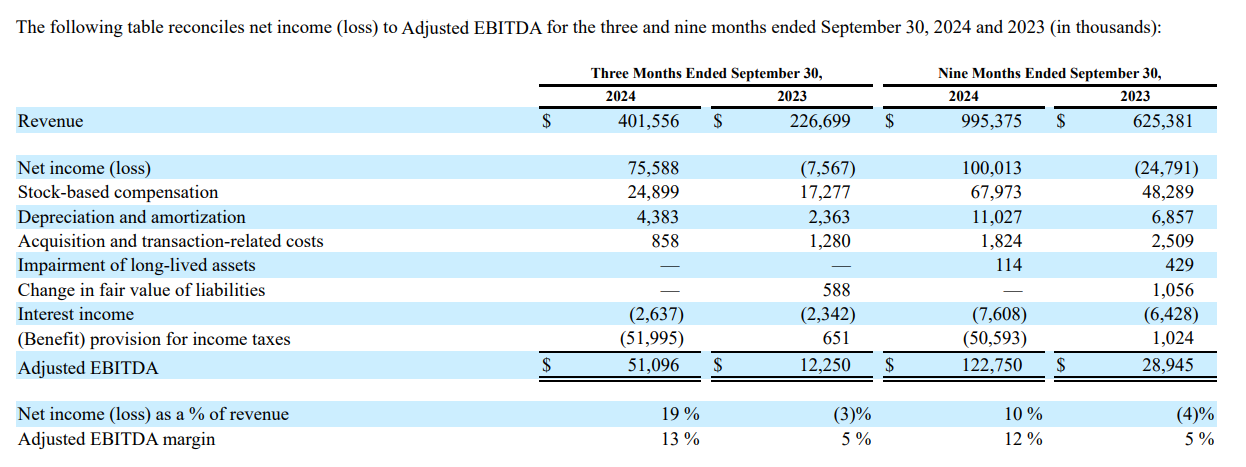

10Q의 손익계산서.

Adjusted EBITDA : 기업의 영업활동에 의한 수익성을 보여주는 지표

Free cash flow(잉여현금흐름)이다.

-> 전년 동기대비 영업활동현금흐름과 잉여현금흐름이 200~300% 넘게 성장하였다.

이것은 , 매출의 성장과 개선된 마진 운전자본의 개선에 기인한다.

또한, 현금 자산이 254M으로 총자산의 42%를 보유한 현금 부자이다.

<REVENUE>

<Gross Profit>

<Net Income>

3분기의 순이익은 평가충담금 조정으로 인한 세금혜택으로 일시적으로 높았다.

매출이 높았지만 매출의50%를 광고비에 할당하면서 그동안 OP와 Net Income은 적자였지만 올해 1분기 부터

영업레버리지 효과로 흑자전환했다.

월스트릿트의 애널리스트 분석등급이다.

벨루에이션은 P/E(TTM)으로 59.9 FWD로 49.17로 섹터평균이 28~29에 비해 싸지는 않다.

너무 비싸지 않은가?

하지만, 마진이 안좋아도 매출이 성장하는 1등 기업의 주가가 어땠는지는 아마존에서 익히 알고 있다.

아마존의 2009년 12/31~ 2024년 10/1까지 Revenue, NetIncome, Stock Price이다.

기술주 투자에서 매출성장률이 마진보다 더욱 중요한 벨루에이션 팩트라고 애기한다.

YoY 40% 매출 성장을 하는 소피파이의 경우 2022년 매출액 대비 멀티플 약 24배를 받았다.

현재 Hims & Hers의 경우 P/S(TTM) 3.77, FWD 3.70을 받고 있다.

Hims & Hers Health 정리

동사의 투자아이디어를 정리하자면,

1. 원격의료 시장 10년후 7배 성장. 한화 640조원 TAM 형성 예상. 현재도 많이 올랐지만, 아직 성장여력이 높음.

2. 가까운 4년동안에도 트럼프 1.0대 좌절했지만 2.0에서도 애기하고 있는 PBM 리베이트 금지등 처방약

부담 줄이기 정책이 결국 원격의료 활성화.

3. 경쟁력을 읽어가는 오프라인 대형 약국으로 인한 디지털 약국 성장

4. D2C로 원격의료 시장에서 최종 소비자에게 찐 혜택을 주는 BM

5. personalized된 솔루션을 제공받는 구독자의 숫자가 늘어난다.

원격의료의 본질은 최종소비자에 대한 집중이고, data 축적의 산업이다.

3분기 가이던스 발표는 아래와 같다.

주주환원

재무건전성 뛰어남 -> 2024년 7월 향후 3년간 최대 1억달러의 보통주 매입 승인. 3분기에 3천만달러 보통주 매입

올해 자사주 매입

구독자

처음으로 200만명 넘었고, 그 중 100만명이 넘는 구독자가 개인 정보를 입력하고 개인화된 솔루션을 이용. 이는 전년 대비

175% 증가. 회사 역사상 개인화된 솔루션을 이용하는 구독자가 처음으로 50%를 초과.

HIMS 성장의 핵심은 개인화된 솔루션을 이용하는 구독자의 증가에 있다. 충성도↑, 지출비용 ↑ 데이터가 쌓이면서 AI툴을

이용하여 더욱 정교한 개인 맞춤형 솔루션과 연계를 이용한 구독자 공고화. 자본보다 데이터가 중요!!! 데이터는 구독자와

연관.

아마존의 막대한 프라임 회원의 유입을 통해 금방 따라잡나? ->그것도 아님. 왜냐면 hims는 수직계열화된 amazon과 달리

원격의료에 집중하며 수평계열화 되어 개인화된 솔루션을 통해 지속적인 상담이 가능

GLP-1으로 인한 신규 구독자 증가는 맞지만, 이를 제외하고도 전년대비 40% 증가

4분기 가이던스

revenue 465M~470(YoY 89~91% ↑)

2024 year 가이던스

revenue 1.460~1.465B(YoY 67~68% ↑)

amazon one medical vs hims & hers Inc

둘다 telehealth이지만 hims는 복합치료와 개인화된 솔루션(데이터 기반)에 집중. 수평 계열화, 전문적

아마존은 방문당 결제모델과 프라임 회원 혜택을 강조. 수직 계열화, 방대한 서비스 강조

사실 아마존은 이미 아마존 클리닉으로 원격의료 시장에 진출해 있었고 그럼에도 hims는 cagr 50%이상의 성장

넷플릭스 케이스도 비슷. 애플과 아마존이 진출했어도 넷플릭스 견고

hims는 100개 이상의 개인화된 복용량 유형과 ai도구인 MedMatch를 통해 지능적이고 미세한 개인화 솔루션 제공

앤드류 두덤은 원격의료는 '장기적 데이터 사업"으로 말함.

벨루에이션

최근 24년 12월 18일 모건스탠리의 애널리스트 Craig Hettenbach는 2026년까지 연 30%의 성장을 예상하며

목표주가를 42달러로 책정하며 Overweight로 평가하였다.

19일 FDA 부족리스트 이슈가 발생하였을 때도 매수기회로 의견을 냈다.

월가에서 생각하는 Hims & Hers에 대한 우려는 아래와 같다.

1. 낮은 진입 장벽

2. 경쟁 위협

3. 높은 마케팅 비용

반면, 강점은 아래와 같다.

1. 강력한 매출 성장률

2. 높은 총 매출 이익률

3. 확장 가능한 플랫폼

4. 경영진의 탄탄한 실적

5. 개인화된 맞춤형 솔루션을 제공

우려에 대한 의견을 제시하자면,

1. 낮은 진입 장벽 , 경쟁위협

-> 최종소비자에 대한 혜택이라는 미션을 가지고 들어오는 기업들이 없다.

이것이 강력한 진입장벽이라는 생각이다.

또한, 높은 M/S의 선점효과와 구독자들의 data 축적에 의한 섬세한 관리가 경쟁력.

2. 높은 마케팅 비용

-> 높은 매출 성장으로 영업레버리지 효과가 24년부터 일어나며 흑자전환했다.

그리고,

역설적으로 아마존의 본격적인 진입이 이 시장의 파이를 더 키워 줄 것으로 본다.

아마존이 대신 원격의료를 마케팅해줄 것이고, 소비자들이 원격의료를 볼 때 시장 점유율

1위인 Hims의 브랜드 파워를 알게 될 것이다.

올해, 전년 동기대비 매출 성장(9개월 포함)은 59%를 하였고, Adjusted EBITDA도 324%의 성장을 하며,

영업활동 현금흐름도 238% 증가, Free Cash flow도 311% 증가를 하며, 재무적 안정성을 보여주었고

높은 매출 성장과 현금창출능력, 비용관리에서 굉장히 뛰어난 성과를 보여주었다.

또한, 자산 대비 42%인 2억 5천만 달러 현금자산 보유를 기반으로 자사주 매입을 올해 부터 시작하여

3년간 최대 1억달러까지 할 계획을 말하며, 주주환원에도 적극적이다.

Amazon의 진출이 커다란 위기이지만, Hims의 펀더먼털과 개인화된 솔루션 구독자의 증가율을 볼 때,

기회로 보여진다.

앞으로 실적발표때 마다. Hims & Health에서 제공하는 KPI를 추적해야 할 것이다.

KPI는 1.구독자수 2.구독자별 월평균 매출 3.비용관리(매출 대비 비용 %의 감소 추이)를 트랙킹 하면 될 것이다.

24. 3Q 주주서한에 나오는 KPI이다.

'미국주식 > Hims Hers Health Inc(HIMS)' 카테고리의 다른 글

| Hims & Hers가 personalized solution을 실현하는 방법 (1) | 2025.01.14 |

|---|

댓글