석유화학/정유 전망 간단 분석 (삼성증권 석유화학/정유 산업분석 보고서를 읽고서)

★삼성증권 석유화학/정유 2023년 전망

1) 정유

★원유에 이어 정유쪽 러시아 제재 영향 본격화. 정유제품 제재 효과는 러시아에 상당한 타격

★정제마진 = 스팟 정제마진+래깅효과+OSP효과

.스팟 정제마진은 원유가격과 정제 제품사이의 스프레드

.래깅효과란 원유를 구입한 후 운임에 1~2달이 걸리기 때문에 그 동안 유가가 오른다면 + 스프레드가 발생. 반면에 유가가 그동안 내린다면 (– )스프레드 발생

.OSP효과란 사우디아라비아의 아람코에서 발표하는 기준유가(브랜트유, WTI등)에 추가로 붙이는 마진이다. 예를들어 브랜트유가 45달러인데 아람코에서 OSP(Official Selling Price)를 1달러로 공표하면, 정유회사는 45+1=46달러에 원유를 사게 되는 것이다.

★위의 표에서 보이는 핵심은, 2023년 러시아 정유쪽 제재와 살아는 수요(중국 리오프닝)속에서 스파마진은 최소 고공 유지를 할 것 같고, OSP효과나 래깅효과도 최악에서 정제마진을 높이는 방향으로 움질일 것이라는 것이다.

★재고 부족까지 공급 부족에 대한 우려 확대

-2022년 제품별 정제마진

★참고 " 재고평가법에 따른 SK이노베이션 vs S-오일 정제마진 차이"

- SK 이노베이션 : 총 평균법 재고평가법으로 유가하락시 대응에 유리하며 유가변동에 영향을 덜 받는다.

- S-오일 : 선입선출법 재고평가법으로 유가급락시 수익 증가

★2023년 전망

2023년 2월5일 부터 정제제품 까지 직접적으로 수입금지 및 가격상한제를 실시하여 러시아산 원유 생산량 감소는 불가피하여 공급부족 전망.

★ 공급부족 우려 속에도 제한적인 증설

. 코로나19 이후 업황 악화로 역대 최악의 업황을 경험하며 설비폐쇄등의 악몽때문에 투자 여력 부족 및 중장기적 탄화수소 연료에 대한 투자유인 감소

. 2020~2025년 설비폐쇄만 467만 bpd(barrel per day) 예상.

★ 수요는 2020년과 비슷하며 항공유는 점점 수요가 커질것으로 예상

Top Pick : SK이노베이션

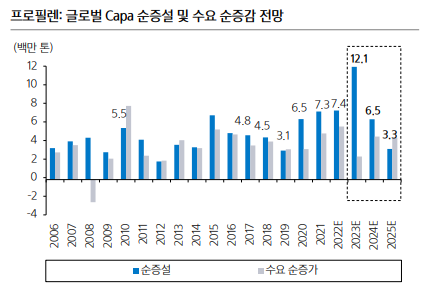

2) 석유화학

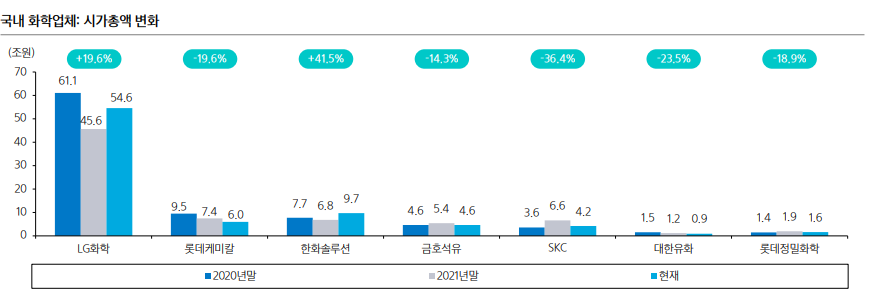

★ 전통적인 순수화학업체의 시총은 하락, 신사업을 하는 업체들만 시총 확대

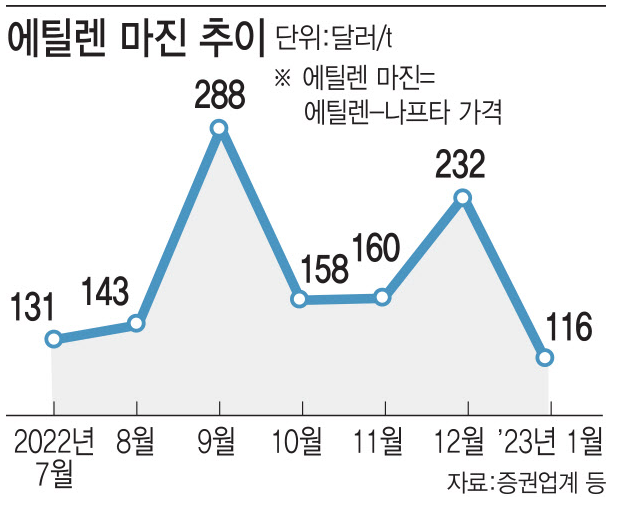

★석유화학 산업의 쌀 ‘Ethylene’

-2023년 1월 에틸렌 톤당 스프레드는 111달러로 11년만에 최저치

-2022년 12월 232달러에 비해 50% 감소

※에틸렌 스프레드 = 에틸렌 가격-나프타 가격, 일반적으로 200달러는 넘어야 BEP

-에틸렌 스프레드가 떨어진 이유

1)러-우 전쟁에 따른 원유가격 상승

2)고분자 1등 소비국가 중국의 코로나19 봉쇄 및 전세계적 경기침체에 따른 수요 감소

3)석유화학 시설 신,증설에 따른 공급과잉 우려, 페트로 차이나에 따르면 작년 에틸렌 증설물량은 565만t,이고 앞으로 3년간 완공할 에틸렌 증설 물량은 1,755만t에 달한다. 이는 한국의 연간 에틸렌 생산량을 초과하는 물량.

-‘황규원 유안타증권’ 중국의 리오프닝이 시황 반등을 결정할 것

-‘전우재 KB증권’ 석유화학 시황은 빨라도 4분기, 내년이나 되야 반등할 것

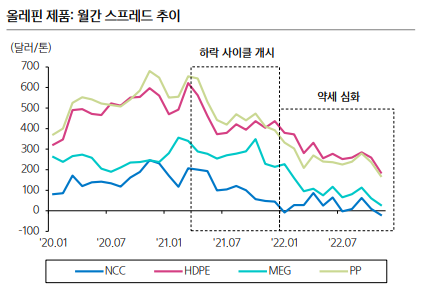

- 에틸렌, 프로필렌등의 올레핀 제품들의 하락 사이클

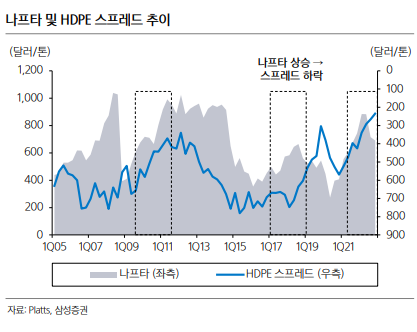

- 2021년은 나프타 상승하면서 HDPE(High Density Poly Ethylene) 스프레드는 떨어졌으며 나프타 가격 하락하며 일시적으로 스프레드는 올랐으나, 결국 나프타의 가격은 높은 위치에 있고 석유화학제품 수요는 줄어들면서 HDPE 스프레드는 하락중

★Propylen 증설 계획

-2024년까지 프로필렌의 부담스런 증가, NCC뿐만 아니라 PDH 설비 증설이 많음.

★부타디엔 증설 계획

-rubber의 원료가 되는 부타디엔도 2023년까지 NCC 증설에 따라 공급 과잉

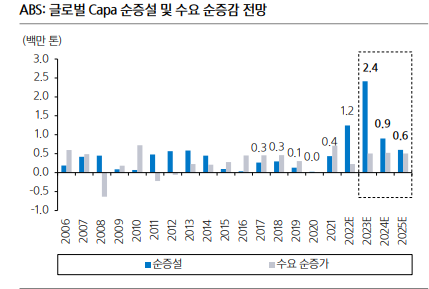

★ABS 증설 계획

-2023년 까지 순증설이 순수요를 압도

★ PVC,페놀,BPA,PC, 가성소사

- 가성소다는 2026년까지 수급밸런스 개선 기대

-PVC,페놀,BPA, PC 은 공급과잉 우려

->2023년에 유일하게 수급밸런스가 개선될 제품은 가성소다(NaOH)밖에 없음.

나머지 PE,PP,부타디엔,PVC등은 2024년부터 수급밸런스 회복 기대예상.

하지만, 중국 리오프닝이 수요를 어디까지 올릴 것인가는 추이를 지켜봐야 하는 상황이다.

중국 리오프닝이 수요를 받쳐주면서 세계 경제의 소프트랜딩이 가능하다면 또 애기는 달라질 것이다

Top Pick : 보수적 관점에서, LG화학, SKC ( 둘다 석유화학 산업 때문이 아닌, 양극재와 동박 성장 기대 때문)

그리고 백광산업(가성소다 및 이차전지) 과 한화솔루션(가성소다 및 태양광)