두산에너빌리티 :: 얼마까지 갈까?

- 과거 2000년대 2004년~ 2008년 초 까지 주가 랠리는 맨처음 수주 모멘텀으로 시작

- 그 당시는 중동의 화력과 원자력이 주요 모멘텀이었다.

- 실제 매출 및 마진의 상승분 보다 더 높은 주가 퍼포먼스를 보여주었다. 그 당시 실적기반 적정주가는 4만원 근방이 시장에서 제시되었었는데 실제 주가는 14만원을 넘게갔다. 이것은, 수주가 점점 쌓이는 것에 대한 기대로 인한 꿈을 먹는 주식이었기 때문이다.

- 현재는? 글로벌 원전이 부활하며 SMR의 시대가 시작될려고 함

- 현재는 오랜기간 머물던 박스권을 탈출하려는 시기

- 두산에너빌리티는 이번에도 과거 2000년대 초반 처럼 글로벌리 수주에 대한 꿈을 먹고 오버슈팅을 할 것인가?

- 어디까지 오를 것인가?

- 어쨌거나 우선, 수주가 쌓여야 미래의 매출로 기대가 연결되며 주가 상승 모멘텀이 시작

- 어디까지 갈지는 모르지만, 에너지 중요성을 고려할 때 ,체코 원전 수주가 피크아웃이 아니기 때문에 모멘텀의 시작이라고 볼 가능성이 높다.

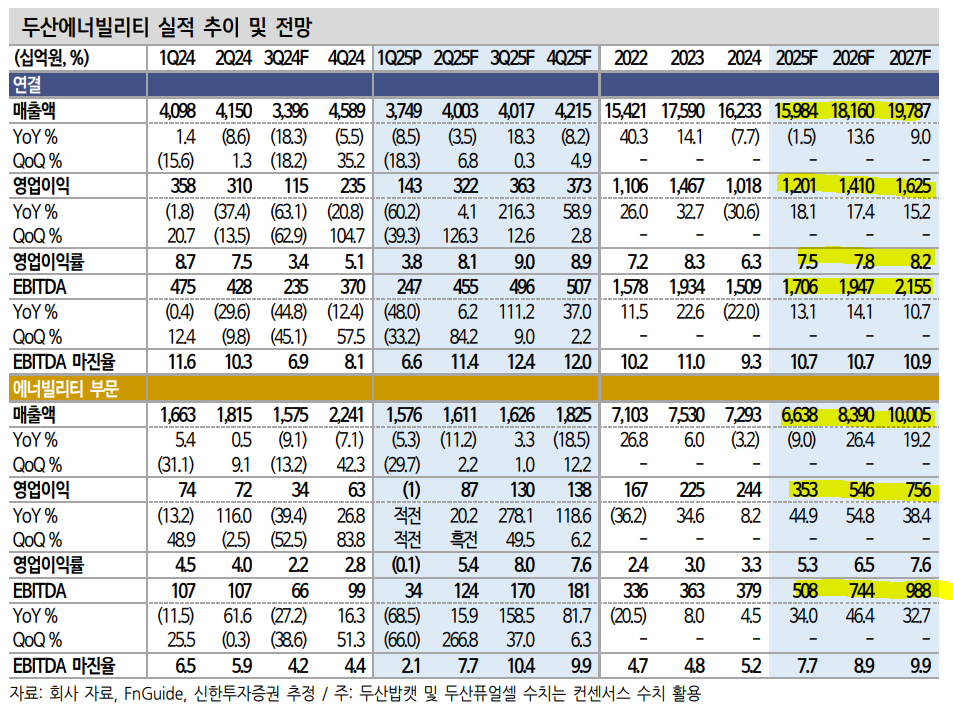

올해 신규 수주 계획은 아래와 같다.

신규 수주 상세 예상 내역이다.

올해 수주잔고는 아래와 같이 예상된다.

- 아까도 애기했지만 25년 체코 원전 수주가 원전 수주 모멘텀의 시작이다. 왜냐면 수주가 쌓여야만 매출이 기대되기 때문이다.

- 가스발전도 중요하지만, 우선 원전만 보면 올해 원전수주가 체코원전 2기에서 3.8조원 + SMR 0.5조원 + LTSA등 0.6조원해서 4.9조원은 꼭 해야할 목표이다. 25년 수주잔고는 20.1조가 목표 예상치이다. 이것을 기점으로 29년까지 수주잔고느 CAGR 16%가 늘어나면서 36.1조원에 달한다.

- 그렇다면 매출은 늘어나는데 영업이익은? 마진은? 어떻게 될 것인가? 수주산업은 외형성장 뿐만 아니라, 마진이 정말 중요하다.

- 가스터빈 모멘텀은 제외하고 두산에너빌리티 사업부문만 매출 및 영업이익을 추정해 보자.

- 우선 체코원전 두코바니 5,6호기 2GW를 수주하게 된다면, 추가로 테멜린 원전 2기까지도 우선협상권을 가질 수 있을 것으로 본다.

- 체코원전 총 사업규모는 26조원이다.

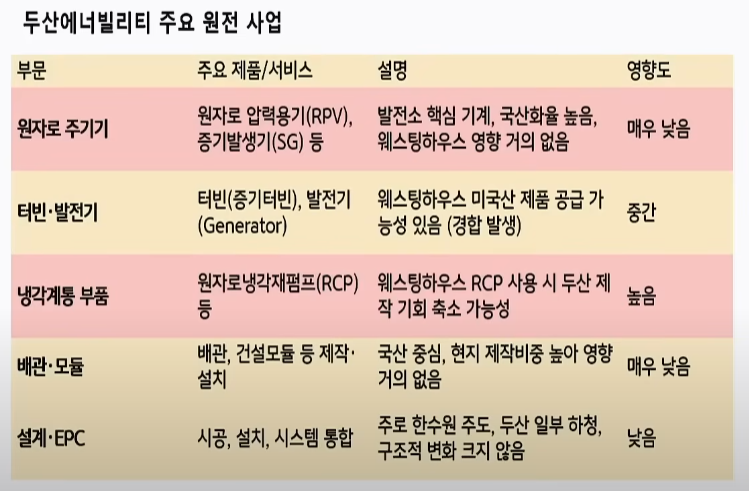

- 원전 사업은 크게 1.팀코리아 컨소시엄 2. 한미 협력(팀 코러스) 두가지 성격을 띈다.

1. 팀코리아 컨소시엄

. 한수원이 주도하여 한전기술, 한전 KPS, 두산에너빌리티, 대우건설, 우진, 비에이치아이등이 참여한다.

2. 한미 협력

. 한수원+웨스팅하우스가 협력하며, 이렇게 할 경우 RCP(원자로 냉각재 펌프), 터빈발전기,MMIS(디지털제어시스템)등이 웨스팅하우스향 미국 기업들이 가져갈 가능성이 있다.

- 웨스팅 하우스와 25년 1월 IP 협상을 체결하였다.

- 원전 수출 프로젝트당 1억 5000만달러(약 2200억원)의 IP 사용료 지급과 8억달러 (약 1조 1700억원)의 일감 보장을 약속한 것으로 확인됐다. 또한 한수원은 수출하는 원전에 웨스팅하우스가 제공하는 연료봉을 사용해야 한다는 합의를 하였다고 한다.

- 우려도 있지만, 비밀 유지 협약 때문에 밝힐 수 없지만 한수원이 얻는 이득도 많다고는 애기가 되어진다.

- 웨스팅하우스가 참여하면서 한국 기자재 기업들이 받을 영향도는 아래와 같다.

<KB증권 자료>

- 두산에너빌리티는 원자로 주기기는 납품 가능성이 매우 높고 설계 및 EPC 하청도 가져갈 가능성이 높지만, RCP는 미국에게 넘겨줄 가능성이 높고, 터빈도 미국에 넘겨줄 가능성이 일부 있다.

- 위에서 신규수주 예상금액에서 체코원 2기 수주에서 두산에너빌리티 수주금액을 3.8조원으로 예상했다.

- 수주 금액 중 기자재 비중을 40%로 가정(나머지는 건설/운영등)하면, 두산에너빌리티의 기자재 수주금액 예상은 3.8->1.5조원으로 줄어든다. 3.8-1.5조 = 2.3조원의 남는 수주금액은 보수적으로 고려하지 않고 보겠다. 그중 한국이 가져갈 기자재 비중을 보수적으로 50%로 잡으면(나머지는 미국) 7500억원 정도가 된다.

- 위의 표를 보고, 웨스팅하우스 참여에 의한 기자재에서 세부 항목을 따졌을 때는, 보수적으로 봐서 두산이 가져갈 수주금액은 약 4000~5000억 정도로 추정된다.

그렇다면, 두코바니 2기 기준으로 보수적으로 보면,

매출액 : 4000~5000억원

매출인식기간 : 2025~2030년

연평균 매출액 : 약 800~ 1000억원

연 영업이익 추가 : 60억 ~80억원 ( OPM 7~8%)

여기다가 테멜린 2기가 추가 된다면,,

매출인식기간 : 2026~2031(테멜린) 이며 매출액 8000억~1조원 / 연평균 매출액 : 약 1600~2000억 /영업이익 추가 : 약 100억 ~ 150억원이 된다.

체코 원전으로 올라오는 영업이익은 연평균 100~150억원 정도만 추가된다.

숫자로만 보면 생각보다 별로다.

하지만, 원전 TAM의 경우

현재 전세계 원전 400GW인데, 2050년까지 대형원전 400GW + SMR 400GW를 추가하여 총1,200GW까지 간다고 할때,

그리고, 서방과 함께 할 원전 기자재 및 시공능력이 있는 나라가 한국, 프랑스, 미국(일부)라고 할때 그 성장성은 크다.

왜냐면, 지금 4GW의 원전가지고 한 애기지만, 앞으로 800GW의 추가 성장 모멘텀이 있고, 그 중 반이 중국, 러시아 향이라 하더라

도 400GW의 1/3을 최소한 먹는다 하더라도 130GW이상을 25년간 수주하게 된다고 생각이 된다. 그렇다면, 매년 5.2GW 수주가

산술적으로 구해진다.

거기다가, 가스터빈 모멘텀이 더해진다.

두산에너빌리티는 시클리컬 산업인데도 불구하고 에너지가 중요해지는 이 모멘텀으로 성장주 모양새로 갈 것이다.

오랜기간 갇혀있던 3만원 초반의 박스권 상단 언덕을 체코원전 수주 또는 다른 모멘텀으로 뚫는다면, 위의 언덕 구간까지가 다음 목표 주가가 될 것이다. 우선, 첫번째 목표 주가는 4만원이다.

그 다음 언덕은 5만원, 그다음은 6만원, 그다음은 8만원....

즉, 적정가격보다는 추세를 보고 가면서 기술적으로 대응을 해야하는 종목이라 보인다.